1. Ο χρόνος της αγοράς : πίστωση και χρήμα

Αν, όπως είδαμε, το εμπόριο μεγάλων αποστάσεων οδηγεί στην σύσταση εκτεταμένων εμπορικών κοινωνιών, η διαπραγμάτευση των εμπορικών ventures και των υπερπόντιων αγαθών σε περιωρισμένους χώρους, τις bourses, οδηγεί στην αύξηση των ανθρωπίνων προσδοκιών και στην ανάδυση ενός ψυχολογικού χρόνου. Οι κίνδυνοι των ταξειδιών εσωτερικεύονται ως προσδοκία κέρδους, ορίζουν την αξία του υπερακτίου πλούτου και αυξάνουν την ζήτηση. Ταυτόχρονα μέσω των εμπορικών πολιτειών εμφανίζεται στον δημόσιο διάλογο η ιδέα της πολιτείας ως τιθάσευση της αβεβαιότητας που γιγαντώνεται με την κυριάρχηση της θεάς Τύχης. Τα έκαστα συμφέροντα πρέπει να συντονιστούν είτε για να μην διαλύσουν την πολιτεία είτε με την μορφή εταιρείας να μεγιστοποιήσουν την ευδαιμονία. Περίπου έτσι γεννάται το σύγχρονο κράτος και τα προβλήματά του.

1.1. Από τις πανήγυρεις και τις αγορές στις bourses και τα χρηματιστήρια αξιών

Οι foires, fairs ή πανήγυρεις είναι αγορές περιοδικές σε πόλεις που ευρίσκονταν επί εμπορικών διαδρομών και όπου επωλούντο από αναλώσιμα, φθηνά αγαθά μέχρι προϊόντα χλιδής, από ζώα (foires de betail ή ζωοπανήγυρεις) μέχρι χρήμα (πίστωση). Ήσαν εφήμερες πόλεις μες στις πόλεις, μ’άλλες πόλεις να τις κρατούν σε απόσταση όπως η Frankfort am Main μέχρι τον ιϛ΄ αι. και άλλες ν’απορροφούνται από αυτές όπως η Medina el Campo στην Καστίλη[i]. Η περιοδικότης αυτών έδιδε σ’αυτές έναν χαρακτήρα εορταστικό όπου παιχνίδια, ψυχαγωγία, ελαφρές γυναίκες συνεπλήρωναν το εμπορικό γεγονός· πανδοχεία στέγαζαν το πλήθος των ξένων που επλήροι την πόλη. Άλλωστε γι’αυτό και το καπηλεῖο από χώρος πώλησης αγαθών από τον κάπηλο (έμπορο) έφτασε να σημαίνει πανδοχεῖο και ταβέρνα (χάνι, καραβανσεράι, fondacco, inn, tavern, auberge, relais, cabaret) και συνώνυμο πολλές φορές της κακόφημης ρωμαϊκής popina. Όμως κ’η ίδια η άρχουσα τάξη εύρισκε αφορμή να παρουσιασθή θεατρικώς. Στην Βενετία, γράφει ο Braudel, κατά την πανήγυρι της Sensa―της Αναλήψεως, διαρκείας δεκαπέντε ημερών που υποδεχόταν ένα πλήθος εκατό χιλιάδων, επί της πλατείας του Αγίου Μάρκου όπου έστηναν τους πάγκους οι έμποροι, άνδρες και γυναίκες έβγαιναν μασκαρεμένοι και ο Δόγης «ενυμφεύετο τη θάλασσα» εμπρός από τον Άγιο Νικόλαο[ii]. Εκτός από εκθέσεις εμπορευμάτων διάφορων φιρμών κάποιες πανήγυρεις ιδρύονταν εξ ολοκλήρου από συγκεκριμένες εμπορικές κοινότητες όπως εκείνη των Γενοβέζων στην Besançon της Γαλλίας[iii].

Αν στον Πουνέντε οι αγορές είχαν περιοδικό και εορταστικό χαρακτήρα, στον Λεβάντε τα παζάρια ήσαν μόνιμες εγκαταστάσεις σε πόλεις, όπου μαγαζιά (βενετικό magasín από τ’αραβικό amaḵāzinun مخازن) στεγάζονταν σε κτήρια μεγάλης έκτασης όπως τα μπεζεστένια στην οθωμανική επικράτεια. Άπαντα τα αγαθά επωλούντο εκεί, από δημητριακά, ακατέργαστα σηρικά, βαμβακερά και μάλλινα υφάσματα μέχρι ψάρια και αβγά. Έπαιζαν και ρόλο bourse τουλάχιστον για τους καταλλάκτες, πράγμα πολύ πιο σύνηθες στην Ινδία όπου το πιο ανεπτυγμένο τραπεζικό σύστημα συναντούσε τις αγορές σε σχεδόν κάθε χωριό[iv].

Οι φαντασμαγορικές πανήγυρεις παρήκμασαν στην Ευρώπη άμα τῃ ανόδῳ των εμπορικών πόλεων ενώ παρέμειναν στην Πολωνία και την Ρωσία. Ο Braudel μας θυμίζει ότι τo 1757, στο λήμμα της Encyclodédie περί των foires ο Τurgot δεν θεωρεί τις λαμπρές πανήγυρεις όπου μαζεύονται με κόστος τα προϊόντα της Ευρώπης και μοιάζουν με rendez-vous όλων των εθνών, ως «φυσικές» αγορές, καθώς προκύπτουν από προνόμια (privilèges) και ελευθερίες (franchises) στο εμπόριο ωρισμένων τόπων και ωρισμένου χρόνου όταν εξολοθρεύονται οπουδήποτε αλλού από φόρους και τέλη. « Πρέπει νὰ νυστεύωμεν καθ’ ὅλον τὸ ἔτος ὥστε νὰ εὐφραινώμεθα τὴν κραιπάλη κάποιας ἡμέρας;»[v].

Πράγματι με την ανάπτυξη του υπερποντίου εμπορίου κάποιες πόλεις αποκτούν μία μόνιμη εμπορική δραστηριότητα με τους χονδρεμπόρους (marchands grossiers, négociants) που εγκαθιστούν αποθήκες που αποτελούν και τα μαγαζιά αυτών· είναι ακριβώς η ύπαρξη αποθηκών που τα διαφοροποιεί από τις boutiques του λιανικού εμπορίου. Οι πανήγυρεις ανήκαν και σ’ένα νομικό καθεστώς που απηγόρευε την αποθήκευση αγαθών ώστε να μην υπάρχει κερδοσκοπία και σχηματισμός κάποιου μονοπωλίου. Στο υπερπόντιο όμως εμπόριο η αποθήκευση των αγαθών είναι απαραίτητη[vi]. Οι halles, οι στεγασμένες αγορές alla turca, που χαρακτηρίζουν μίαν εμπορική πόλη ήσαν εξίσου αποθήκες, μαγαζιά χονδρεμπορίου και πανδοχεία.

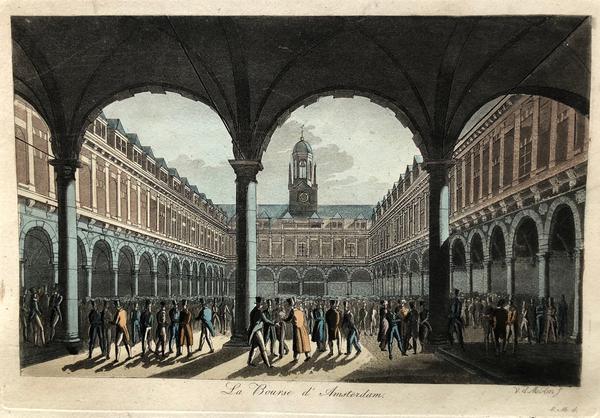

Bourse (ἐμπόριον απεκαλείτο στην αρχαία Αθήνα), είναι ο χώρος όπου συναλλάσσονται όλοι όσοι συχνάζουν τις halles αλλά απουσίᾳ των εμπορευμάτων. Ο Samuel Ricard στο Le Nouveau Négociant ορίζει την μπούρσα ως «τόπο συναντήσεως τραπεζιτῶν, ἐμπόρων καὶ χονδρεμπόρων, μεσαζόντων καὶ ἄλλων προσώπων». Έλαβε αυτό το όνομα σύμφωνα με τον Lodovico Guicciardini, από την πόλη της Bruge όπου οι Ιταλοί έμποροι συνηθροίζοντο και συνηλλάσσοντο στο μέγαρο (Hôtel, Huis) της οικογενείας van de Buerze. Εκεί η οικογένεια έδιδε από τον ιγ΄ αι. νομικές συμβουλές στους ξένους εμπόρους. Στην Λυών απεκλήθη place des Changes, στις χανσεατικές πόλεις, Κολλέγιο τῶν ἐμπόρων, στην Μασσαλία, Loge, στην Βαρκελώνη και την Βαλένσια, Lonja, και στις ιταλικές πόλεις, Loggia. Σε κάποιες πόλεις δεν ήταν καν στεγασμένη όπως στην La Rochelle και την Frankfurt am Main[vii]. Στο Λονδίνο, ιδρύθηκε από τον Thomas Gresham και ωνοματίσθη Royal Exchange.

Η bourse ως χρηματιστήριο αξιών, όπου καταλλάσσονται τίτλοι μετοχών, όπως των joint stock companies, έκανε αρχικά την εμφάνισή του για να εξυπηρετήσει κυρίως δάνεια κοινοτήτων και κρατών. Στην Pont aux Change, την γέφυρα στο Παρίσι εμπρός από το μεσαιωνικό παλάτι, ευρίσκονταν τα καταστήματα αργυροπρατών και καταλλακτών (courtiers de change) που εδάνειζαν αγροτικές κοινότητες. Στην Ιταλία εμφανίζονται με τον δανεισμό της πόλεως-κράτους από τους πλουσίους πολίτες της οι οποίοι και την διοικούσαν, ένα είδος «υποχρεωτικής πίστωσης» αντί φόρου, που έδιδε απόδοση στον φορολογούμενο-πιστωτή από τους υπολοίπους φόρους και εμπορεύσιμο στην ανοιχτή αγορά. Είναι αυτό που ονομάζουμε ομόλογο (bond).

1.2. Prestiti, rentes και πιστωτικοί τίτλοι

Από τον ιβ΄ αι. οι ιταλικές comuni είχαν υφαρπάξει διάφορα αυτοκρατορικά δικαιώματα (νόμισμα, φόρος άλατος, δικαστικά τέλη) ώστε να αποκτήσουν όλο και μεγαλύτερη αυτονομία: κοινοτικές λειτουργίες (φόρους) σε αρτοποιούς, κρεοπώλες και μυλωνάδες όπως και σε εμπορικά αγαθά. Η άνοδος του popolo συνοδεύθηκε από την οικειοποίηση των κομμερκίων (δασμών) που συνέλεγαν επίσκοποι, ιππότες, ευγενείς και ο τοπικός φεουδάρχης ή ακόμη η πανίσχυρη συντεχνία των καραβοκύρηδων και των υπερποντίων εμπόρων[viii]. Η χρήση μισθοφόρων στρατιωτών ―contottieri ηύξησε την ανάγκη των πόλεων για οικονομικά έσοδα. Σε έκτακτες περιπτώσεις συνελέγετο ένας φόρος ιδιοκτησίας (lira) ή γης (estimo) από τον οποίο αρχικά εξηρούντο οι ιππότες και οι ευγενείς. Όταν με τον θρίαμβο του πόπολου κατά τα μέσα του 13ου αι. άρχισε να λαμβάνεται σε μόνιμη βάση και από τους άρχοντες, ενεφανίσθη αντίδραση από την ίδια την τάξη του πόπολου οπότε κατηργήθη (π.χ. στην Φλωρεντία το 1315). Έτσι λοιπόν η έκδοση ομόλογου απ’την πόλη και η υποχρεωτική αγορά του απ’τους πιο πλουσίους πολίτες ήταν μία ευφυής λύση της ολιγαρχίας που διεδέχθη την διοίκηση του πόπολου. Αρχικά τα έκτακτα δάνεια ήσαν μία επινόηση των γενοβέζων εφοπλιστών και μεγαλεμπόρων που διεδόθη στις υπόλοιπες πόλεις. Ο John H. Munro σε ένα άρθρο για τις μεσαιωνικές πηγές της χρηματοπιστωτικής επανάστασης[ix] έχει συγκεντρώσει αρκετά στοιχεία όπως θα δούμε αμέσως παρακάτω.

To 1149 η Γένουα έφτειαξε την compera, το ταμείο των φορολογικών εσόδων ώστε να πληρώνονται οι πιστωτές της πόλης. Το 1164 ακολούθησε η Βενετία εξασφαλίζοντας ένα δάνειο 1150 μάρκα αργύρου προς τα φορολογικά έσοδα από την αγορά του Ριάλτο για δώδεκα έτη. Το 1187 προς ένα δάνειο 16000 λιρών για το σέντζο της Ζάρα, εδόθη στους πιστωτές ο έλεγχος των φόρων επί του άλατος για δεκατρία έτη έτσι ώστε το Οφφίκιο του Άλατος ετέθη υπεύθυνο για τέτοια δάνεια. Το 1207 η Βενετία ακολούθησε την Γένουα στην χρήση των υποχρεωτικών πιστώσεων, των prestiti που εξοφλούσαν οι φόροι επί του άλατος, της αγοράς του Ριάλτο και του δημοσίου ζυγού. Το 1262-4 η σύγκλητος μάζεψε τα χρέη της σ’ένα μόνο ταμείο, το Monte Vecchio που θα απέδιδε ετησίως 5% στους πιστωτές και ο Ufficiale degli Prestiti ήταν υποχρεωμένος να πληρώνει δις ανά έτος από οκτώ συγκεκριμένους φόρους. Ένας πλούσιος προτιμούσε να γίνει πιστωτής του κράτους παρά να πληρώσει φόρο, όχι μόνο επειδή του απέδιδε κέρδος αλλά κ’επειδή αποκτούσε χρηματιστηριακό κεφάλαιο. Πράγματι, κατά το 1320 στην Βενετία, μία δευτερογενής αγορά αναπτύχθηκε για τα κρατικά ομόλογα. Όσο πληρώνονταν κανονικά ο τόκος και γίνονταν κάποιες αποπληρωμές του κεφαλαίου, τα prestiti κατηλλάσσοντο ανάμεσα στην ονομαστική αξία (par) και τα 75%. Άπαξ σταμάτησαν οι αποπληρωμές κεφαλαίου το 1363 τα prestiti έγιναν μόνιμες οφειλές στις οποίες το κράτος πλήρωνε τις αποδόσεις μέχρι που στο πόλεμο της Chioggia (1377-81) το ενετικό κράτος αναγκάσθηκε να επιβάλλει νέα υποχρεωτικά δάνεια (δηλαδή να εκδώσει νέα ομόλογα, να ξαναδανεισθή) αφού ανέβαλε τις πληρωμές των τόκων απομειώνοντας το επιτόκιο στα 4% με 3%[x]. Κατά τον πόλεμο με τους Οθωμανούς το 1463 εφήρμοσε μάλιστα το τέλος της δεκάτης που θα υιοθετήσει και η Φλωρεντία το 1480. Η Σιένα απήτησε τέτοιες πιστώσεις από το 1287 χρησιμοποιώντας παράλληλα κάποιες εθελουσίες, ενώ ακολούθησε η Φλωρεντία η οποία μάζεψε το δημόσιο χρέος της στο ταμείο του Monte Comune συνιστάμενο κυρίως από υποχρεωτικές πιστώσεις που εδώ ωνομάσθησαν prestanze και η ετήσια απόδοση των 5%, paghe[xi]. Έχουμε εμφάνιση μιας κεντρικής τραπέζης που θα λάβει την χαρακτηριστική της μορφή στην γενοβέζικη compere regiminis Sancti Georgi ή Casa di San Giorgio το 1407-8, διάδοχος της compera του 1345 όπου μαζεύτηκαν οι υποχρεωτικές πιστώσεις που είχαν ξεκινήσει ήδη από το 1285 και που εδώ απεκλήθησαν luoghi, δηλαδή μερίσματα ή μετοχές, των οποίων οι αποδόσεις απομειώθησαν από τα 10% στα 7% το 1405 και τελικά στα 5,25% το 1420[xii]. Στην Γένουα, αντίθετα προς τις άλλες πόλεις, ο άμεσος φόρος της avaria κατηργήθη το 1490. Στην Λούκκα το Dovana Salis et Massa Creditorum από υποχρεωτικά δάνεια (εδώ, proventus) αναγνωρίσθηκε μόλις το 1370 όταν κέρδισε την ανεξαρτησία της από την Πίζα[xiii]. Οι υποχρεωτικές πιστώσεις λαμβάνονταν ανάλογα με την περιουσία του καθενός όπως ήταν καταγεγραμμένη στο κοινοτικό estimo. Kαθώς οι αποδόσεις πληρώνονταν από τον φόρο επί του άλατος και άλλους έμμεσους φόρους (gabelle) μετέφεραν εισόδημα από τις χαμηλότερες στις υψηλότερες τάξεις. Είναι χαρακτηριστικό, ότι οι πόλεις που εδιοικούντο από signiori ―κύρηδες, αὐθέντες, τυράννους, όπως το Μιλάνο, δεν προχώρησαν σε υποχρεωτικές πιστώσεις (prestiti) και κεντρικές τράπεζες (monti), αλλά έκαμαν χρήση βραχυπροθέσμων εθελουσίων πιστώσεων. Ήταν, αναφέρει ο Reinhold C. Mueller[xiv] στις πόλεις που ήρχε μία ρεπουβλικανική παράδοση εκεί που εφηρμόσθησαν οι πρώτες· θα μπορούσαμε να πούμε ότι η πολιτεία τρέπεται σε μία συμμετοχική εταιρεία, το χρέος ως προς την πολιτεία sub necessitate et pro utilitate publica προς την εδαφική της ακεραιότητα γίνεται χρέος της πολιτείας προς τους πολίτες. Το αμοιβαίο ηθικό και μη μετρητό, χρέος τρέπεται σε χρηματικό και μετρητό. Το ομόλογο είναι πράγματι ένας δεσμός (bond).

Όσο οι πόλεις ήσαν εκτεθειμένες σε πολέμους, το σύστημα των prestiti που τρεφόταν από τους φόρους μεγάλωνε τις οικονομικές ανισότητες. Για να υπάρξουν αποδόσεις θα έπρεπε να υπάρχει εισροή πλούτου στην πόλη. Αντίθετα ένας πόλεμος που μείωνε την οικονομική δραστηριότητα έκανε τους φόρους δυσβάσταχτους ιδίως για εκείνους που αφ’ενός δεν είχαν την άνεση να διεκδικήσουν απόδοση (προκειμένου να πληρώσουν το ένα τρίτο μόνον) και που αφ’ετέρου τα κεφάλαια αυτών ήσαν ορατά και εύκολα στο να εντοπισθούν δηλαδή τεχνίτες, μικρομαγαζάτορες και μικροεισοδηματίες. Μεγαλογαιοκτήμονες με διάσπαρτες έγγειες ιδιοκτησίες ή ακόμη περισσότερο κάτοχοι κινητής περιουσίας, όπως μεγαλέμποροι, τραπεζίτες και όσοι επένδυαν χρήματα στο εξωτερικό, μπορούσαν να αποκρύπτουν το ύψος του εισοδήματός τους και να δικαιολογούν τις όποιες ζημίες με ψεύτικες δωρεές σε μοναστήρια στις οποίες απέκρυπταν κανονικές εμπορικές συναλλαγές[xv]. Φυσικά και κάτοχοι των prestiti ζημιώνονταν, καθώς αναγκάζονταν να τα πωλήσουν υποτιμημένα στην δευτερογενή αγορά. Κέρδιζε ο αγοραστής ο οποίος αν π.χ. είχε αγοράσει ένα τέτοιο ονομαστικής αξίας 100 και απόδοσης 5% στα 50, είχε 10% απόδοση. Το σύστημα λοιπόν ευνοούσε την κινητή περιουσία. Δεν είναι τυχαία η άνοδος των τραπεζιτών και των μεγαλεμπόρων όπως οι Μέδικοι οι οποίοι ανέβηκαν στην εξουσία μετά τον πόλεμο της Φλωρεντίας με την Λούκκα. Η εύνοια αυτή από την άλλη, όπως και η επιμονή στους έμμεσους φόρους (gabelle) παρά στους άμεσους[xvi], δεν είναι άσχετη με το γεγονός ότι η εμπορικές συναλλαγές ήσαν η βασική πηγή του πλούτου για τις πόλεις αυτές.

Αφ’ενός λόγω του υποχρεωτικού χαρακτήρα του δανείου, αφ’ετέρου χάρη στην τροπή της πολιτείας σε συμμετοχική εταιρεία οι άρχοντες-ολιγάρχες των πόλεων-κρατών απεκαθάρισαν τον κρατικό δανεισμό από την σημασία της usura που εθεωρείτο αμαρτία από την ρωμαιοκαθολική Εκκλησία. Από τον φυσικό νόμο κατά Ακινάτη, ο τόκος είναι κλοπή αφ’ενός επειδή σύμφωνα με τον Αριστοτέλη το χρήμα είναι στείρο, αφ’ετέρου ξεφεύγει από την ρωμαϊκή θεώρηση αυτού ως δάνος―mutuum (αμοιβαίον) κατά το οποίο ό, τι λαμβάνεις ως δάνειο (ό, τι μεταφέρεται σε σένα ως δεσποτεία), το επιστρέφεις (αν δανεισθής ένα σακί σίτου επιστρέφεις την ίδια ποσότητα σίτου). Βέβαια οι Ρωμαίοι προέβλεπαν ένα δεύτερο συμφωνητικό, μία stipulatio μεταξύ δανειολήπτη και πιστωτή όπου μπορούσε να καθορισθή ο τόκος[xvii], αλλά αυτό δεν φαίνεται ν’απασχολεί τους θεολόγους. Πράγματι ο Francisco da Empoli (†1370) στο πόνημά του Determinatio de materia montis δεν θεωρεί τις crediti di monti mutuum αλλά emptio–venditio (ἀγορασία-πρᾶσις) όπου ο τιτλούχος του συναλλάγματος (συμβολαίου) αγοράζει το δικαίωμα να συλλέξει ένα μελλοντικό εισόδημα από το κράτος[xviii]. Την άποψή του υιοθέτησαν πλειότερο οι δικαστές ενώ πλείστοι των δομινικανών και φραγκισκανών θεολόγων συνέχιζαν να θεωρούν την πώληση των μετοχών της monte στην δευτερογενή αγορά ως αμάρτημα.

Είχαν αναζητηθή εξαιρέσεις στην usura όταν ο τόκος ληφθή ως poena detentori ή mora (τιμωρία καθυστέρησης), ως damnum emergens (αποζημίωση ανάγκης), ή ως lucrum cessans ή interesse (χαμένη απολαβή ή opportunity cost). O St Bernardino (1425) και ο St Antonino (1449) αναγνώριζαν το lucrum cessans όταν πρόκειται για δάνεια ex pietate[xix]. Ωστόσο καθώς το γεγονός ότι η ρωμαϊοκαθολική θεολογία θεωρούσε ηθικά μόνον τα κέρδη της προσωπικής εργασίας, η θεώρηση του da Empoli, φαίνεται να βρήκε εφαρμογή στη βόρεια Ευρώπη, στη rente: βασίζεται στην σύμβαση census του Καρλομάγνου που χρησιμοποιούσαν οι μονές για ν’αποκτήσουν γαίες προς καλλιέργεια ως οὐσουφρούκτον αποδίδοντας δια βίου ετήσιο εισόδημα (redditus) στον ευεργέτη και πολλές φορές και στους κληρονόμους αυτού. Οι λαμβάνοντες τη rente, απεκλήθησαν αργότερα rentiers, εισοδηματίες. Αρχικά ήταν σε είδος, από τα φρούκτα, τα προϊόντα της γης, μετά από τον ιβ΄ αιώνα, συνήθως σε χρήμα. Είναι αυτό που αγγλιστί ονομάζεται annuity. Δυο είδη σύμβασης rente ανεπτύχθησαν: Αρχικά ήταν το bail à rente που είναι η αλλοτρίωση εγγείου ιδιοκτησίας προς ένα σταθερό ετήσιο εισόδημα· εξέλιξη αυτού ήταν η rente constituée ή rente à prix d’argent όπου ο ιδιοκτήτης, ο débirentier, πωλεί προς ένα ωρισμένο ποσό το δικαίωμα λήψης ετησίου εισοδήματος κρατώντας την κατοχή της δεσποτείας. Ουσιαστικά υποθηκεύει την ιδιοκτησία του αντί ενός χρηματικού ποσού. Ήταν μία διαδεδομένη πρακτική στις αγροτικές οικονομίες των μεσογειακών περιοχών του Πουνέντε, όπου ο έμπορος ή ο τραπεζίτης προμήθευε με κεφάλαιο κάποιον μικροϊδιοκτήτη προς ένα μόνιμο εισόδημα. Όμως δεν είναι στην τότε αγγλοκρατούμενη περιοχή της langue d’oc αλλά στην γαλλοκρατούμενη, της langue d’oïl και στον βορρά, που η πρακτική αυτή υιοθετήθηκε υπέρ της χρηματοδότησης δήμων, υπό δύο μορφές: τη rente héritable, erfelijk rent, erftent ή αργότερα losrent στη φλαμανδική και την ολλανδική γλώσσα, και τη rente viagère, ή lijfrent η οποία δεν είναι διηνεκής αλλά τερματίζεται με τον θάνατο του κατόχου του, του crédirentier αν και κάποιες φορές περνά στους κληρονόμους του. Η πρώτη έκδοση δημοτικών rentes που γνωρίζουμε είναι στην Troyes, το κεφαλοχώρι των πανηγύρεων της Καμπανίας κατά το 1228 όταν κάποιοι αρτεσιανοί τραπεζίτες από το Arras και το St Quentin αγόρασαν rentes viagères. Κάθε crédirentier μπορούσε να πωλήσει τις rentes του σε κάποιον τρίτο ή να τις μεταφέρει στην σύζυγό του και να λαμβάνει το μισό εισόδημα. Η κοινότης της Auxerre εξέδωσε rentes viagères το 1235· ακολούθησαν Arras το 1241, Roye το 1260, Calais το 1263, Saint-Riquier το 1268 και Saint-Omer το 1271[xx]. Όπως και οι ιταλικές πόλεις, οι πόλεις της Φλάνδρας, ενός τόπου εμπορίου, ήσαν ημιαυτόνομες υπό την διοίκηση κάποιας ολιγαρχίας εμπόρων όπως η Γάνδη (Ghent), υπό τους ΧΧΧΙΧ. Όταν ο Γουΐδων (Guy, Gwidge) της Dampierre, κόμης της Φλάνδρας θέλησε να υποτάξει τις εμπορικές ολιγαρχίες ήλθε σε σύγκρουση με τον επικυριάρχό του, τον βασιλέα της Γαλλίας Φίλιππο Δ΄, ο οποίος μετά από έκκληση αυτών τις αποκατέστησε στην διοίκηση και το 1294 επέτρεψε στις κοινότητες να αναστείλουν τις πληρωμές των rentes όταν είχαν συμπληρώσει το αρχικό κεφάλαιο. Η Γάνδη έπαψε να εκδίδει rentes για τρεις δεκαετίες. Όταν ο κόμης της Φλάνδρας συνεμάχησε με τον Εδουάρδο Α΄ της Αγγλίας ο γάλλος βασιλεύς επέδραμε στην Φλάνδρα. Καθώς το αγγλικό μαλλί εξήγετο στην Φλάνδρα, το κέντρο της ευρωπαϊκής εριουργίας, οι φλαμανδοί βουργήσιοι μαζί με πολιτοφυλακές των πανδιοπρατικών συντεχνιών εξηγέρθησαν προς τον γάλλο βασιλέα. Βλέπουμε ότι η χρήση χρηματοπιστωτικών μέσων σχετίζεται με την πολιτική αυτονομία. Καθώς όμως το μέσο είναι διακριτή οντότητα απ’εμάς και τους σκοπούς μας, μπορεί να απειλήσει τους τελευταίους. Κατά τον ιδ΄ αι. που η Γάνδη ήταν διοικουμένη υπό συντεχνία εριουργών και ανταγωνιζόταν τις υπόλοιπες πόλεις, οι πλείστες rentes είχαν πωληθή εκτός Φλάνδρας σε πόλεις όπως οι Βρυξέλλες και το Leuven. Αυτό ενείχε τον κίνδυνο οι αλλότριοι πιστωτές να δύνανται να έχουν ως εγγύηση τα εμπορεύματα των εμπόρων της Γάνδης για να πιέσουν την πληρωμή των rentes, δικαίωμα που δεν είχε ο πολίτης της ίδιας της Γάνδης. Δηλαδή, για να το πούμε πιο απλά, αν η Γάνδη χρειαζόταν να χαμηλώσει το ποσό της rente ή να χρεοκοπήσει, θα ζημίωνε μόνον τους δικούς της κατόχους. Μόνον σε περιόδους πολέμων και επιδημιών τα έξοδα των rentes ξεπερνούσαν τα φορολογικά έσοδα καθώς, κατά τα παπικά διατάγματα, μόνον οι rentes viagères βασίζονταν σε φόρους επί της κατανάλωσης προϊόντων της γης (οι rentes héritables ώφειλαν ν’ασφαλίζονται αντί ακίνητης περιουσίας)[xxi].

Την μέθοδο αυτήν χρηματοδότησης υιοθέτησαν και υψηλότερα επίπεδα διοίκησης, όπως οι κόμητες της Ολλανδίας, της Φλάνδρας, του Hainaut, οι δούκες του Brabant και της Βουργουνδίας, κατά τον ιδ΄αι. οι οποίοι ησφάλιζαν τις πωλήσεις των rentes αντί των aides και άλλων τέλων των πόλεων της δικαιοδοσίας αυτών, ενώ έδιδαν την διανομή των πρώτων στις ίδιες τις δημοτικές αρχές. Αυτό, γιατί αφ’ενός εκεί είχε διαμορφωθή τέτοια αγορά και αφ’ετέρου ουδείς απλός πιστωτής εμπιστευόταν την μακροπρόθεσμη πληρωμή των annuities απ’έναν πρίγκηπα[xxii]. Καθώς εξαπλωνόταν η χρήση αυτών στην βορειοδυτική Ευρώπη αλλά και στην Ιταλία (Βενετία, 1571) παρέμενε σε δημοτικό επίπεδο. Το πρώτο κράτος που θα χρησιμοποιήσει το είδος αυτό χρηματοδότησης υπό το όνομα censal ή censuale, για να χρηματοδοτήσει δημόσιο χρέος θα είναι η Ισπανία των Αψβούργων, μέθοδο που υιοθέτησε από το Στέμμα της Αραγώνος. Εδώ η διηνεκής κληρονομούμενη annuity ονομαζέται censal mort, ενώ εκείνη διαρκείας μέχρι δύο βίους, censal vitalico ή απλώς violari. Η κρατική χρήση αυτών ξεκινά με τον πόλεμο προς την Γρανάδα, οπόταν το ενοποιημένο βασίλειο εξέδωσε τα juros de heradad. Καθώς το χρέος διογκώνοταν κατά την βασιλεία του Φιλίππου Β΄ (με χρεοκοπίες τα έτη 1557, 1575, 1596) το βασίλειο της Καστίλης ηδυνάτησε να πληρώσει τους τόκους κάποιων βραχυπροθέσμων δανείων (asientos) και πρότεινε στους πιστωτές να τ’ανταλλάξουν με χαμηλοτέρου επιτοκίου (5%), διηνεκή αλλά εξαργυρώσιμα juros al quittar. Αυτά τα τελευταία, μολονότι στην εξυπηρέτηση αυτών πήγαινε μέχρι και το 75% των εσόδων από rentas ordinaris, λόγω της κανονικότητας των πληρωμών αυτών και λόγω της ευκολίας μεταφοράς σε ξένους γνώρισαν επιτυχία εκτός των ισπανικών συνόρων[xxiii].

Ήταν η Γαλλία όμως η πρώτη εθνική μοναρχία που προσπάθησε να δημιουργήσει τους θεσμούς για ένα σταθερώς χρηματοδοτούμενο δημόσιο χρέος. Το 1522 ο καγκελλάριος του Φραγκίσκου Α΄ έλαβε από μία εταιρεία παρισινών εμπόρων το ποσό των 200.000 tournois από την πώληση rentes εκδοθεισών από τον Prévôt des marchands et échevins του Hôtel de Ville, με 8,33% annuity απ’την συγκομιδή των aides και gabelles. Εν τούτοις ο Munro αμφισβητεί την άποψη των Paul Cawès και Earl Hamilton ότι μπορεί να θεωρηθή πράγματι ως κάτι τέτοιο. Γιατί κατά πρώτον, το χρέος δεν ήταν εθνικό, καθώς οι επενδυτές εμπιστεύονταν να δανείζουν δήμους παρά το κράτος, κατά δεύτερον, πολλές από τις rentes ήσαν υποχρεωτικές πιστώσεις, κατά τρίτον, υπήρχαν περιορισμοί στην Γαλλία για την αποπληρώμη αυτών και κατά τέταρτον, ενώ ήσαν μεταβιβάσιμες, η μεταβίβασή αυτών απαιτούσε παρουσία ταβουλαρίου (ας θυμηθούμε εδώ γιατί οι μετοχές προτιμήθηκαν αργότερα). Τέλος, συχνή ήταν η αδυναμία του στέμματος να πληρώνει τις annuities με αποτέλεσμα να χάνουν αξία. Πράγματι ο φόβος του στέμματος πως η μόνιμη πληρωμή αυτών θα απομείωνε και θα αλλοτρίωνε τα εισοδήματά του και η αποτυχημένη έκδοση Petit Parti μετά την συνθήκη ειρήνης του Cateau-Cambrésis, έκανε προβληματική κάθε αναδιάρθρωση χρέους ενώ μεγάλωνε όλο και περισσότερο την πίεση του στέμματος επί των εμπόρων για σύναψη υποχρεωτικών πιστώσεων[xxiv].

Πιο επιτυχημένη ήταν η αναδιάρθρωση του δημοσίου χρέους στις Δεκαεπτὰ Ἡνωμένες Ἐπαρχίες, ήτοι τις αψβουργικές Κάτω Χώρες, που χρηματοδοτούνταν επίσης από renten. Το 1542 με την έναρξη του πολέμου με την Γαλλία και επί αντιβασιλείας της Μαρίας της Ουγγαρίας εξεδόθησαν νέες renten, επί νέων φόρων, οι οποίες εξοφλήθηκαν το 1548. Η επιτυχία ωφείλετο εν πολλοίς στην ανάπτυξη των δευτερογενών αγορών στην μπούρσα της Αμβέρσας (1531) αλλά και την υιοθέτηση θεσμών που εξησφἀλιζαν την εμπορευσιμότητα των χρεογράφων: το 1543 εξεδόθη νόμος που διόρθωνε την νομοθεσία περί usura επιτρέποντας τόκο μέχρι 12% και επομένως διευκόλυνε την διαπραγμάτευση στην αγορά όπου απαιτείται υποτίμηση του αξιογράφου. Μετά την ανεξαρτησία αυτών από τους ρωμαιοκαθολικούς Αψβούργους οι πλέον διαμαρτυρόμενες Ἐπτὰ Ἡνωμένες Ἐπαρχίες, είχαν κληρονομήσει όλα τα χρηματοπιστωτικά μέσα και είχε ιδρυθή το χρηματιστήριο του Άμστερνταμ το οποιο και απετέλεσε δευτερογενή αγορά όχι μόνο των ολλανδικών losrenten αλλά και αξιογράφων άλλων ευρωπαϊκών χωρών. Ο Johan de Witt δε, το 1671, διεμόρφωσε τις lijfrenten υπολογίζοντας την ηλικία του αγοραστή. Αν και κατά την διάρκεια του πολέμου κατέφυγαν ξανά στις υποχρεωτικές πιστώσεις και την συχνή αναστολή πληρωμών annuities, μετά την ανεξαρτησία έγιναν το πιο φθηνά δανειζόμενο κράτος σε εθελουσία βάση[xxv].

Στην Αγγλία βελτιώθηκε η εμπορευσιμότης των πιστωτικών τίτλων, με την υιοθέτηση του Lex Mercatoria ή Law Merchant καθώς ο common law δεν αναγνώριζε τις υποσχετικές επιστολές (letter obligatory, promissory note) ούτε τις συναλλαγματικές (bill of exchange) και έκανε τις δίκες να αναλώνουν τόσο τον χρόνο όσο και το χρήμα των εμπόρων. Ο Gerard Malynes εξέδωσε το 1622 το Consuetude vel Lex Mercatoria, or The Ancient Law Merchant όπου περιγράφοντας το εμπόριο των Merchant Adventurers στην Αμβέρσα, το Άμστερνταμ και το Αμβούργο μαρτυρεί ότι δύνανται να χρησιμοποιούν έναν τίτλο «ὥστε νὰ ὠνήσωνται ἄλλα ἀγαθά, ὡς ἂν ἦταν μὲ διάφορο» (buy other commodities therewith, as if it were with readie money, the time onely considered) ή αν ο έμπορος έχει χρήμα για αυτούς τους τίτλους, μπορεί να τους υποτιμήσει και τους πωλήσει σε άλλους υπέρ κέρδους[xxvi].

Οι πιστωτικοί τίτλοι ιδρύουν ουσιαστικά αυτό που ονομάζουμε χρηματοπιστωτικό σύστημα. Το σύγχρονο πιστωτικό (χάρτινο) χρήμα δεν είναι παρά μία εξέλιξη των μεσών του διεθνούς εμπορίου. Ήδη από την αρχαία Μεσοποταμία υπάρχουν πήλινες πλάκες που αποτελούν χρεόγραφα και τα πρώτα δείγματα της γραπτής γλώσσας. Ξεκινώντας από τους ναούς, η τραπεζική αναπτύχθηκε καθ’όλην την αρχαιότητα όπου οι ἀργυραμοιβοὶ ή ἀργυροπράτες ―argentarii αντήλλασσαν το ξένο προς το τοπικό νόμισμα και από την τράπεζα ή banque ή bank επί της οποίας το έκαναν, οι καταλλάκτες αυτοί έλαβαν το όνομα τραπεζίτες ή banquiers (ιϛ΄ αι.). Από τον ι’ αιώνα το μωαμεθανικό εμπόριο γνώριζε όλα τα πιστωτικά μέσα, την συναλλαγματική, την υποσχετική επιστολή (IOU), την επιταγή, το τραπεζικό χρήμα όπως μαρτυρούν έγγραφα στη γκενίζα της συναγωγής του Καΐρου. Στην Ευρώπη τα πιστωτικά μέσα εισήχθησαν κατά τον ιγ΄ αι. μετά τις σταυροφορίες, μαζί με τους λεγόμενους αραβικούς αριθμούς. Η συναλλαγματική ήταν ένα έγγραφο που μπορούσε ένας έμπορος να φέρει μαζί του αντί νομισμάτων (species) ή ράβδων (bullion) ή πλακών (plates) αργύρου ή χρυσού χωρίς τον κίνδυνο κάποιος πειρατής ή οδίτης ληστής να τον ληστέψει. Όταν έφθανε στον τόπο προορισμού, την εξαργύρωνε στον εκεί συμβεβλημένο τραπεζίτη. Επίσης στην Ευρώπη ήταν ένας τρόπος να αποφεύγεται η κατάσχεση από τους διάφορους ηγεμόνες αλλά και η νόθευση των νομισμάτων από τους ιδίους. Οι πόλεμοι του ιδ΄αιώνα όπως ο λεγόμενος εκατονταετής μεταξύ του Άγγλου και του Γάλλου βασιλέα είχαν προκαλέσει την γέννηση ενός οικονομικού «εθνικισμού» γνωστού από την βιβλιογραφία ως bullionism προκειμένου οι βασιλείς να χρηματοδοτήσουν τους πολέμους: οι βασιλείς απηγόρευαν την εξαγωγή χρυσού ή αργύρου ενώ είχαν απαίτηση οι έμποροι να πηγαίνουν τον χρυσό ή τον άργυρό τους στο βασιλικό νομισματοκοπείο και να κόβουν νομίσματα αυτοίς εξόδοις (ήτοι να πληρώνουν την αμοιβή του νομισματοκοπείου), υπό απειλή κατάσχεσης και προστίμου. Μολονότι κάποιοι μπορούσαν να πληρώσουν ένα προνόμιο εξαίρεσης, το κόστος εξαγωγής δεν έπαυε να είναι ηυξημένο. Από την άλλη βασιλείς όπως ο Φίλιππος Δ΄ της Γαλλίας νόθευαν το νόμισμα. Ουσιαστικά φύλασσαν το καθαρό μέταλλο για τον εαυτό τους και έδιδαν αντί του μετάλλου των εμπόρων νοθευμένο νόμισμα αλλά σε μεγαλύτερη ονομαστική αξία με αποτέλεσμα οι έμποροι να βιάζονται να το ξοδέψουν πριν φανούν οι επιπτώσεις του πληθωρισμού. Ως απάντηση οι περισσότεροι ηγεμόνες απηγόρευαν την εισαγωγή ξένου νοθευμένου νομίσματος ζητώντας μόνο bullion ενώ ταυτόχρονα νόθευαν και οι ίδιοι το νόμισμα. Από εκείνες τις εποχές προέρχεται ο νόμος του Gresham που λέει ότι «το κακό χρήμα αποδιώκει το καλό»[xxvii].

Μπορεί οι συναλλαγματικές και οι υποσχετικές επιστολές να υπερπηδούσαν τα εμπόδια της μεταφοράς πολύτιμων μετάλλων όμως έπρεπε η εξαργύρωσή αυτών να εξασφαλίζεται και νομικά. Μόνον έκτοτε έγιναν εμπορεύσιμες αλλά και φορείς πίστωσης αναπτύσσοντας το χρηματοπιστωτικό σύστημα. Αρχικά στην Ευρώπη υπήρχε το lettre de foire της πανηγύρεως της Καμπανίας και το instrumentum ex causa cambii της Ιταλίας του duecento το οποίο ήταν και ένα κεκαλυμμένο δάνειο. Ουσιαστικά ο τόκος χωνευόταν μέσα στην συναλλαγματική ισοτιμία. Επειδή όμως ήταν ένα τυπικό συμβολαιογραφικό έγγραφο είχε έξοδα, έτσι οι έμποροι κατέφυγαν στην άτυπη συναλλαγματική. Αφορούσε δύο κύριους εμπόρους και τους αντιπροσώπους αυτών σε δύο πόλεις πχ Φλωρεντία και Λονδίνο. Ο πρώτος έμπορος, ο preditore λάμβανε ένα κεφάλαιο από τον δεύτερο, τον datore, και έγραφε το cambium στον δικό του αντιπρόσωπο-πληρωτή, τον pagatore, δίδοντάς του εντολή να πληρώσει τον beneficiario, τον αντιπρόσωπο του δευτέρου, σε μία ρητή ισοτιμία, σε μία ρητή ημερομηνία (usance). Ο beneficiario παρουσίαζε την συναλλαγματική στον pagatore ο οποίος οπισθόγραφε «αποδοχή» και την ημέρα λήξης μπορούσε να την εξαργυρώσει. Μετά για να δώσει ο beneficiario πίσω το κεφάλαιο στον datore, συνεπλήρωνε ένα recambium σε έναν φλωρεντινό τραπεζίτη. Σ’αυτήν την διαδικασία αν οι ισοτιμίες και των δύο συναλλαγματικών ήσαν προκαθωρισμένες υπήρχε τόκος οπότε ο datore δεν διεκινδύνευε να χάσει χρήματα από κάποια μεταβολή της ισοτιμίας. Τότε ωνομάζετο cambio secco[xxviii].

Από την αρχαιότητα οι ἀργυραμοιβοί που αντήλλασσαν ξένα νομίσματα προς τοπικά επειδή είχαν τα μέσα φύλαξης αυτών άρχισαν να δρουν ως θησαυροφύλακες παρακαταθηκών των εμπόρων. Καθώς κρατούσαν έναν υψηλό συντελεστή αποθεματικών έτσι είχαν κεφάλαιο ώστε να χρησιμοποιούν το υπόλοιπο για βραχυπρόθεσμα έντοκα δάνεια. Επίσης έγραφαν συναλλαγματικές και επιταγές. Παρόμοια εξέλιξη είχαν στην Γένουα και τη Λομβαρδία του duecento όπου κυκλοφορούσαν moneta di banco για να αποφεύγουν τα φαινόμενα της νόθευσης του νομίσματος. Σταδιακά οι Φλαμανδοί έμαθαν την δουλειά από τους Ιταλούς. Στην Αγγλία αντίθετα μέχρι τα μέσα του ιζ΄αιώνα λόγω των προαναφερθέντων νόμων περί bullion, μόνον οι βασιλικοί καταλλάκτες του Royal Exchange επιτρέπονταν. Ήταν με τον εμφύλιο πόλεμο που η κατάσχεση του χρυσού των εμπόρων από το νομισματοκοπείο του πύργου του Λονδίνου έτρεψε τους αργυροπράτες χρυσοχόους σε κανονικούς τραπεζίτες. Οι ιδιώτες τραπεζίτες γνώρισαν αναλόγως διωγμό και στις πλειότερο ανεπτυγμένες χρηματοπιστωτικά Κάτω Χώρες από το 1433 επί Φιλίππου του Αγαθού (der Gute, le Bon) της Βουργουνδίας για να επαναδυθούν γύρω στο 1600 με τους kassiers οι οποίοι συνεδύαζαν καταλλαγή και φύλαξη παρακαταθηκών (αποταμιεύσεων)[xxix].

1.3. Πανικοί και δημόσιο χρέος. South Sea & Mississippi bubbles.

Είδαμε λοιπόν ότι η «χρηματοπιστωτική επανάσταση» του ιη΄ αιώνα ήταν αποτέλεσμα της συνδεδυασμένης εξέλιξης τραπεζικής, χρηματιστηρίου αξιών και δημοσίου χρέους. Η τραπεζική προσέφερε τα εργαλεία, τα χρηματιστήρια, τον κοινωνικό χώρο δηλαδή την ζήτηση, και το δημόσιο χρέος ήταν ο λόγος που το κράτος ως μεγαλύτερος δυνητικός πελάτης αυτών είχε συμφέρον να τ’απελευθερώσει. Ωστόσο, το παράδειγμα συνειδητού συνδυασμού όλων αυτών, το σύστημα του John Law θα προκαλέσει στην Γαλλία την μεγαλύτερη καταστροφή. Αλλά ας πάρουμε τα πράγματα από την αρχή.

Καίτοι η μπούρσα του Άμστερνταμ είναι το πρώτο χρηστό χρηματιστήριο αξιών, ήδη τίτλοι κρατικού δανεισμού εμπορεύονταν στην Βενετία (prestiti), την Φλωρεντία (prestanze) και την Γένουα (luoghi και paghe της Casa di San Giorgio), ισπανικά juros και γαλλικές rentes στο Hôtel de Ville (1522), ενώ μετοχές των γερμανικών ορυχείων εμπορεύονταν από τον ιε΄ αιώνα στις πανήγυρεις του Leipzig. Στο Άμστερνταμ όμως έχουμε ένα μεγάλο πλήθος παικτών και μία πρωτοφανή ελευθερία speculationis[xxx]. Η νεοπαγής republiek μιας μικρής χώρας χωρίς πλουτοπαραγωγικές πηγές μήτε σημαντική μεταποίηση, δημιουργεί μίαν υπερπόντιο εμπορική εταιρεία, την μετοχοποιεί ώστε να την χρηματοδοτήσει· η χρηματιστηριακή speculatio αυξάνει τις συναλλαγές αλλά προκαλεί και κάτι άλλο: αν ένα πλήθος ανθρώπων ενώνουν τις προσδοκίες ενός καλύτερου μέλλοντος στην πολιτεία και την εταιρεία την ίδια στιγμή αυτές οι προσδοκίες επαυξάνονται και κάποιων ματαιώνονται μέσα από το χρηματιστηριακό παιχνίδι. Η τουλιπομανία, η speculatio επί βολβών σπάνιων ανθών τουλίπας κατέληξε σε έναν πανικό το 1634 όπου όλη η αξία που είχαν αποδώσει οι παίκτες σε αυτούς εξαερώθηκε. Αυτό είναι ένα πρώτο μάθημα για κάτι που θα συλλάβει η πολιτική οικονομία μετά από έναν αιώνα, αρχικά ως παράδοξο, ότι η αξία ανταλλαγής είναι πάντοτε φανταστική και ανάλογη των προσδοκιών των εκατέρων μελών της και δεν έχει σχέση με κάποιαν εγγενή αξία χρήσης. Ο πλούτος είναι αποτέλεσμα της πρώτης και εμπεριέχει την δυνατότητα της απογοήτευσης. Βλέπουμε για άλλη μία φορά την σχέση της καταλλαγής με την θρησκεία που προσωποποιείται στην θεά Τύχη ή Fortuna και που θεμελιώνει την αίσθηση της χρονικής μεταβολής.

Το 1688 στην Ολλανδία, ο ισπανοπορτογάλος ιουδαίος έμπορος και ποιητής, ο Josseph de la Vega θα γράψει το πρώτο εγχειρίδιο σε μορφή διαλόγου μεταξύ ενός φιλοσόφου και ενός accionista, για την συμπεριφορά στο χρηματιστήριο με τίτλο Confusión de confusiones[xxxi] όπου θέτει τέσσερις βασικούς κανόνες: μην συμβουλεύεις ποτέ κανέναν για την αγορά ή την πώληση μετοχών καθώς η σωστή εικασία είναι μαγική τέχνη· αποδέξου κέρδη και απώλειες εξίσου, είναι καλύτερο ν’αντιλαμβάνεσαι αυτό που συμβαίνει παρά να θεωρείς ότι η καλή σου τύχη μπορεί να κρατήσει αιωνίως· το κέρδος είναι θησαυρός ανθράκων (μπορεί να είναι ο ημιπολύτιμος λίθος carbuncle ή ἄνθραξ της Π.Δ. ή απλά κάρβουνα) αδάμαντες ή βότσαλα, δάκρυα που αφήνει η αυγή στα χόρτα ή απλά δάκρυα· όποιος θέλει να πλουτίσει απ’αυτό το παιχνίδι πρέπει νά’χει χρήμα και υπομονή. Τρεις τάξεις accionistas υπάρχουν στο χρηματιστήριο: οι μεγάλοι κεφαλαιοκράτες που έχουν κληρονομήσει ή αγοράσει μετοχές και απλώς ικανοποιούνται όταν αυτές ανεβαίνουν συλλογιζόμενοι πάντοτε ότι η μετοχή ανεβαίνει όταν δεν την πωλείς· οι έμποροι που αγοράζουν μία μετοχή όταν πιστεύουν ότι ευοίωνα νέα από την Ινδία ή μία συνθήκη ειρήνης θα ανεβάσει την τιμή της οπότε και την πωλούν· δεν διακινδυνεύουν, και προς μία πιθανή πτώση λόγω κάποιας δυσοίωνης πολιτικής μεταβολής την πωλούν ικανοποιούμενοι απ’το μικρότερο κέρδος· οι παίκτες (gamblers) και οι σπεκουλάτορες οι οποίοι αγοράζουν μία ή λίγες μετοχές και όταν η τιμή της μετοχής ευρίσκεται σε πτώση ή δεν μπορούν να την υποθηκεύσουν προσπαθούν να προκαλέσουν μία ξαφνική πτώση κάτω από την τιμή αγοράς της ώστε να αγοράσουν τις υπόλοιπες φθηνά. Είναι αυτοί που ωνομάσθησαν bears ενώ η αντίθετη φράξια που αγοράζει πολλές μετοχές και προσπαθεί να δημιουργήσει μια ξαφνική άνοδο για να τις πωλήσει, bulls. Ο τόπος όπου ανταλλάσσονταν οι πληροφορίες σχετικά με τις μετοχές και τα νέα που επηρέαζαν την αγοραπωλησία τους ήταν εκεί όπου σέρβιραν αφέψημα καφφέ (coffy για τους Ολλανδούς, caffé για τους Λεβαντίνους, γράφει ο de la Vega), τα λεγόμενα coffy huisen ή coffee houses στην Αγγλία όπου και θα εξελιχθούν στα πολιτικά gentlemen’s clubs. Το χρηματιστήριο του Άμστερνταμ θα παραμείνει το πιο πολυσύχναστο ξεπερνώντας και του Λονδίνου ακόμη και μέχρι το 1782 σύμφωνα με την μαρτυρία του Ιταλού Michele Torcia[xxxii]. Ο Braudel μνημονεύει τον επενδυτή και χρηματιστή Louis Greffulhe διευθυντή από το 1778 ενός σημαντικού φακτορίου του Άμστερνταμ του οποίου έχουμε την αλληλογραφία με τους πελάτες του όθεν αντιλαμβανόμαστε ότι για το παιχνίδι στο χρηματιστήριο του Άμστερνταμ λάμβανε κατά νου τις διακυμάνσεις των μετοχών του Royal Exchange του Λονδίνου. Εν γένει, το χρηματιστήριο του Άμστερνταμ πέρα από τον πανικό στα futures της τουλίπας και τις ανησυχίες της Εταιρείας των Ινδιών για κερδοσκοπία δεν γνώρισε κάποια κατάρρευση. Οι μετοχή της Εταιρείας μέχρι το 1733 έφθασε από το par των 100 μονάδων στις 786 για να πέσει σταδιακά κατά τις παραμονές του τέλους της και της republiek, στις 120, το 1794.

Το 1688 στην Ολλανδία, ο ισπανοπορτογάλος ιουδαίος έμπορος και ποιητής, ο Josseph de la Vega θα γράψει το πρώτο εγχειρίδιο σε μορφή διαλόγου μεταξύ ενός φιλοσόφου και ενός accionista, για την συμπεριφορά στο χρηματιστήριο με τίτλο Confusión de confusiones[xxxi] όπου θέτει τέσσερις βασικούς κανόνες: μην συμβουλεύεις ποτέ κανέναν για την αγορά ή την πώληση μετοχών καθώς η σωστή εικασία είναι μαγική τέχνη· αποδέξου κέρδη και απώλειες εξίσου, είναι καλύτερο ν’αντιλαμβάνεσαι αυτό που συμβαίνει παρά να θεωρείς ότι η καλή σου τύχη μπορεί να κρατήσει αιωνίως· το κέρδος είναι θησαυρός ανθράκων (μπορεί να είναι ο ημιπολύτιμος λίθος carbuncle ή ἄνθραξ της Π.Δ. ή απλά κάρβουνα) αδάμαντες ή βότσαλα, δάκρυα που αφήνει η αυγή στα χόρτα ή απλά δάκρυα· όποιος θέλει να πλουτίσει απ’αυτό το παιχνίδι πρέπει νά’χει χρήμα και υπομονή. Τρεις τάξεις accionistas υπάρχουν στο χρηματιστήριο: οι μεγάλοι κεφαλαιοκράτες που έχουν κληρονομήσει ή αγοράσει μετοχές και απλώς ικανοποιούνται όταν αυτές ανεβαίνουν συλλογιζόμενοι πάντοτε ότι η μετοχή ανεβαίνει όταν δεν την πωλείς· οι έμποροι που αγοράζουν μία μετοχή όταν πιστεύουν ότι ευοίωνα νέα από την Ινδία ή μία συνθήκη ειρήνης θα ανεβάσει την τιμή της οπότε και την πωλούν· δεν διακινδυνεύουν, και προς μία πιθανή πτώση λόγω κάποιας δυσοίωνης πολιτικής μεταβολής την πωλούν ικανοποιούμενοι απ’το μικρότερο κέρδος· οι παίκτες (gamblers) και οι σπεκουλάτορες οι οποίοι αγοράζουν μία ή λίγες μετοχές και όταν η τιμή της μετοχής ευρίσκεται σε πτώση ή δεν μπορούν να την υποθηκεύσουν προσπαθούν να προκαλέσουν μία ξαφνική πτώση κάτω από την τιμή αγοράς της ώστε να αγοράσουν τις υπόλοιπες φθηνά. Είναι αυτοί που ωνομάσθησαν bears ενώ η αντίθετη φράξια που αγοράζει πολλές μετοχές και προσπαθεί να δημιουργήσει μια ξαφνική άνοδο για να τις πωλήσει, bulls. Ο τόπος όπου ανταλλάσσονταν οι πληροφορίες σχετικά με τις μετοχές και τα νέα που επηρέαζαν την αγοραπωλησία τους ήταν εκεί όπου σέρβιραν αφέψημα καφφέ (coffy για τους Ολλανδούς, caffé για τους Λεβαντίνους, γράφει ο de la Vega), τα λεγόμενα coffy huisen ή coffee houses στην Αγγλία όπου και θα εξελιχθούν στα πολιτικά gentlemen’s clubs. Το χρηματιστήριο του Άμστερνταμ θα παραμείνει το πιο πολυσύχναστο ξεπερνώντας και του Λονδίνου ακόμη και μέχρι το 1782 σύμφωνα με την μαρτυρία του Ιταλού Michele Torcia[xxxii]. Ο Braudel μνημονεύει τον επενδυτή και χρηματιστή Louis Greffulhe διευθυντή από το 1778 ενός σημαντικού φακτορίου του Άμστερνταμ του οποίου έχουμε την αλληλογραφία με τους πελάτες του όθεν αντιλαμβανόμαστε ότι για το παιχνίδι στο χρηματιστήριο του Άμστερνταμ λάμβανε κατά νου τις διακυμάνσεις των μετοχών του Royal Exchange του Λονδίνου. Εν γένει, το χρηματιστήριο του Άμστερνταμ πέρα από τον πανικό στα futures της τουλίπας και τις ανησυχίες της Εταιρείας των Ινδιών για κερδοσκοπία δεν γνώρισε κάποια κατάρρευση. Οι μετοχή της Εταιρείας μέχρι το 1733 έφθασε από το par των 100 μονάδων στις 786 για να πέσει σταδιακά κατά τις παραμονές του τέλους της και της republiek, στις 120, το 1794.

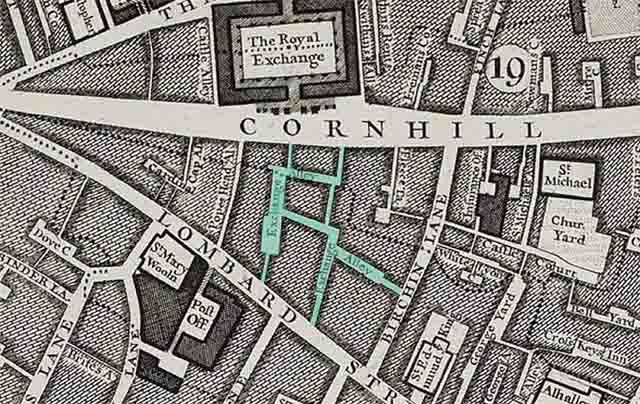

Οι χρηματιστηριακές δραστηριότητες του Λονδίνου μέχρι την ίδρυση του Stock Exchange το 1773, στεγάζονταν στα καφενεία γύρω από μία στενή πάροδο απέναντι στο Royal Exchange, την Exchange Alley: dealers, sworn brokers, jobbers σε μετοχές και κρατικά ομόλογα σύχναζαν στου Garaway’s και του Jonathan’s, οι περί των ναυτικών ασφαλειών, στου Edward Lloyd και οι περί των ασφαλειών πυρκαγιάς στου Tom’s και του Carsey’s[xxxiii]. Το 1720, μετά από μία σχεδόν τριακονταετία χρηματιστηριακού πυρετού θα σκάσει η φούσκα της South Sea Company. Θα γράψει τότε ο Daniel Defoe, ότι νοσταλγεί τις εποχές που δεν υπήρχαν «bubbles, no stock–jobbing,… no lotteries, no funds, no annuities, no buying of navy–bills and public securities, no circulating exchequer bill». Όμως όλα αυτά είναι η κατάληξη μιας διαδικασίας που ξεκινά από την εποχή της Ελισάβετ Α΄ και του συμβούλου της Thomas Gresham. Από την εποχή του Εδουάρδου Α΄ η λίβρα στερλίνας (pound sterling) περιείχε 11 ουγκιές και 2 1/4 pennyweights αργύρου στις 12 ουγκιές της Troy μετάλλου νομίσματος αλλά με τις διαδοχικές νοθεύσεις από τους βασιλείς λόγω των πολέμων (εκατονταετής, πόλεμος των δύο Ρόδων), η περιεκτικότητα σε άργυρο είχε πέσει στις 3 ουγκιές το 1551. Χωρίς όμως σταθερή νομισματική μονάδα ουδείς θα δάνειζε τον βασιλέα ο οποίος καθώς δεν ανήκε στην εμπορική τάξη δεν ήταν και το πλέον φερέγγυο πρόσωπο. Οι Ιταλοί κατηγορούσαν, μάλλον με κάποια υπερβολή, τον Εδουάρδο Γ΄ για τις δύο από τις τρεις χρεοκοπίες φλωρεντινών τραπεζών (Bardi και Peruzzi) το 1345. Ήδη στις πανήγυρεις της Lyon και της Besançon-Plaisance χρησιμοποιούσαν φανταστικά και σταθερά νομίσματα όπως τον écu (σκούδο) au soleil και τον écu de marc· παρομοίως η Τράπεζα του Rialto το 1585, του Άμστερνταμ το 1609, του Middelburg το 1616, του Αμβούργου το 1619, του Delft το 1621, του Ρόττερνταμ το 1635, της Στοκχόλμης το 1661 η οποία και εξέδωσε χαρτονομίσματα. Η Αγγλία, καθώς δεν είχε ακόμη την εμπορική δραστηριότητα που θα έδιδε φερεγγυότητα σε ένα τραπεζικό νόμισμα, αποφάσισε να μαζέψει όλα τα αργυρά νομίσματα ώστε να τα κόψει καινούργια με την πρωταρχική περιεκτικότητα. Έτσι κατάφερε να βελτιώσει την ισοτιμία του νομίσματος στις εξωτερικές αγορές (κυρίως την Αμβέρσα) αν και απέτυχε να χαμηλώσει τις τιμές στο εσωτερικό καθώς εκεί ο πληθυσμός είχε φορτωθή το κόστος της νέας κοπής. Μόνον όταν εισήχθη καινούργιος άργυρος από την Αμερική (κυρίως ως λάφυρα από αιχμαλωσία ισπανικών πλοίων) αποκατεστάθη η ισορροπία μεταξύ τιμών και κυκλοφορίας. Το 1621 οι πανδιοπράτες επιθυμούσαν μίαν υποτίμηση της στερλίνας ώστε να πέσουν τα έξοδα παραγωγής και να γίνουν πιο ανταγωνιστικοί στο εξωτερικό[xxxiv]. Ο Thomas Mun, διευθυντής στην Εταιρεία Ανατολικών Ινδιών, στα πονήματά του με τίτλους A discourse of trade, from England unto the East-Indies answering to diverse objections which are usually made against the same και England’s Treasure by Forraign Trade or the Balance of Forraign Trade is the Rule of Our Treasure συνέλαβε την σχέση νομισματικής ισοτιμίας και εμπορικού ισοζυγίου, υπερασπιζόμενος την Εταιρεία όταν κατηγορείτο ότι έβγαζε πολύ ασήμι από την Αγγλία. Απαντά σε Bullionists όπως ο Gerald de Malynes του βασιλικού νομισματοκοπείου, ότι τα αγαθά που εισάγει από τις Ινδίες η εταιρεία αφ’ενός μέρος αυτών επανεξάγεται αφ’ετέρου γίνονται αφορμή για την ανάπτυξη της ναυπήγησης πλοίων και άλλων δραστηριοτήτων. Πράγματι, τα φθαρμένα αργυρά νομίσματα πλέον είχαν αποκτήσει μίαν πιστωτική αξία, ενώ η χρυσή guinea έφθανε νά’χει αξία αντί είκοσι σελλινιών μέχρι και τριάκοντα. Ωστόσο μετά το 1689 η χρηματοδότηση των πολέμων του Γουλιέλμου Γ΄ της Οράγγης προς τον Γάλλο βασιλέα Λουδοβίκο ΙΔ΄ προκάλεσαν όχι μόνον προβλήματα στο εμπόριο αλλά και βάρυναν το δημόσιο χρέος. Η ανάγκη ενός ιδρύματος σταθερής χρηματοδότησης του χρέους ωδήγησε στην ίδρυση της Τραπέζης τῆς Ἀγγλίας ―Bank of England. Ενώ το Great Recoinage του 1696 όπου επανεκόπησαν τα αργυρά νομίσματα, δεν είχε επιτυχία καθώς η σχέση μεταξύ χρυσού και αργύρου δεν μπορεί να είναι σταθερή, η κεντρική τράπεζα έβαλε την Αγγλία στον κανόνα του χρυσού ―gold standard. Αρχικά το αγγλικό κράτος σύνηψε το 1693 ένα δάνειο ενός εκατομμυρίου στερλινών, το οποίο εξόν μία τοντίνα με προμήθεια 10% ήταν μία αυτορευστοποιουμένη annuity βίου 14% απόδοσης, χρηματοδοτουμένη κυρίως από φόρους ζύθου, όξους, μηλίτη και μπράντυ. Από το 1694 μέχρι το 1697, η νέα τράπεζα δάνεισε στο κράτος ₤1,2 εκατομμύριο με επιτόκιο 8%, ενώ ταυτόχρονα για να εξασφαλίσει το μονοπώλιο (charter) της έκδοσης χρήματος, εξέδωσε μετοχές ως joint stock company με την επωνυμία The Governor and Company of the Bank of England. Καίτοι εξαργυρωτέο το 1709, το δάνειο ήταν διηνεκές. Το 1698 ομοίως η νέα Εταιρεία Ανατολικών Ινδιών έκανε ένα διηνεκές δάνειο 8% όπως και η Ἡνωμένη Ἐταιρεία τῶν Άνατολικών Ἱνδιῶν στο 1709. Ανάμεσα στο 1704 και το 1710, ο σακελλάριος εκδίδει διηνεκείς (ανεξαργύρωτες) annuities, 99 ετών με απόδοση 6,6-6,25% και 32 ετών με απόδοση 9% και ανάμεσα στο 1710 μέχρι το 1714 δάνεια λοτταρίας. Το 1711 η νεοτευχθείσα Ἐταιρεία τῶν Νοτίων Θαλασσῶν αγοράζει βραχυπρόθεσμα δάνεια αξίας ₤9,47 εκατομμυρίων και τα τρέπει σε διηνεκές μετοχικό κεφάλαιο (stock) απόδοσης 5%, ενώ το 1720 τρέπει άλλα ₤13,99[xxxv] με την ίδια απόδοση και οδηγείται στην κατακρήμνιση της, την περιώνυμο «South Sea Bubble».

Οι χρηματιστηριακές δραστηριότητες του Λονδίνου μέχρι την ίδρυση του Stock Exchange το 1773, στεγάζονταν στα καφενεία γύρω από μία στενή πάροδο απέναντι στο Royal Exchange, την Exchange Alley: dealers, sworn brokers, jobbers σε μετοχές και κρατικά ομόλογα σύχναζαν στου Garaway’s και του Jonathan’s, οι περί των ναυτικών ασφαλειών, στου Edward Lloyd και οι περί των ασφαλειών πυρκαγιάς στου Tom’s και του Carsey’s[xxxiii]. Το 1720, μετά από μία σχεδόν τριακονταετία χρηματιστηριακού πυρετού θα σκάσει η φούσκα της South Sea Company. Θα γράψει τότε ο Daniel Defoe, ότι νοσταλγεί τις εποχές που δεν υπήρχαν «bubbles, no stock–jobbing,… no lotteries, no funds, no annuities, no buying of navy–bills and public securities, no circulating exchequer bill». Όμως όλα αυτά είναι η κατάληξη μιας διαδικασίας που ξεκινά από την εποχή της Ελισάβετ Α΄ και του συμβούλου της Thomas Gresham. Από την εποχή του Εδουάρδου Α΄ η λίβρα στερλίνας (pound sterling) περιείχε 11 ουγκιές και 2 1/4 pennyweights αργύρου στις 12 ουγκιές της Troy μετάλλου νομίσματος αλλά με τις διαδοχικές νοθεύσεις από τους βασιλείς λόγω των πολέμων (εκατονταετής, πόλεμος των δύο Ρόδων), η περιεκτικότητα σε άργυρο είχε πέσει στις 3 ουγκιές το 1551. Χωρίς όμως σταθερή νομισματική μονάδα ουδείς θα δάνειζε τον βασιλέα ο οποίος καθώς δεν ανήκε στην εμπορική τάξη δεν ήταν και το πλέον φερέγγυο πρόσωπο. Οι Ιταλοί κατηγορούσαν, μάλλον με κάποια υπερβολή, τον Εδουάρδο Γ΄ για τις δύο από τις τρεις χρεοκοπίες φλωρεντινών τραπεζών (Bardi και Peruzzi) το 1345. Ήδη στις πανήγυρεις της Lyon και της Besançon-Plaisance χρησιμοποιούσαν φανταστικά και σταθερά νομίσματα όπως τον écu (σκούδο) au soleil και τον écu de marc· παρομοίως η Τράπεζα του Rialto το 1585, του Άμστερνταμ το 1609, του Middelburg το 1616, του Αμβούργου το 1619, του Delft το 1621, του Ρόττερνταμ το 1635, της Στοκχόλμης το 1661 η οποία και εξέδωσε χαρτονομίσματα. Η Αγγλία, καθώς δεν είχε ακόμη την εμπορική δραστηριότητα που θα έδιδε φερεγγυότητα σε ένα τραπεζικό νόμισμα, αποφάσισε να μαζέψει όλα τα αργυρά νομίσματα ώστε να τα κόψει καινούργια με την πρωταρχική περιεκτικότητα. Έτσι κατάφερε να βελτιώσει την ισοτιμία του νομίσματος στις εξωτερικές αγορές (κυρίως την Αμβέρσα) αν και απέτυχε να χαμηλώσει τις τιμές στο εσωτερικό καθώς εκεί ο πληθυσμός είχε φορτωθή το κόστος της νέας κοπής. Μόνον όταν εισήχθη καινούργιος άργυρος από την Αμερική (κυρίως ως λάφυρα από αιχμαλωσία ισπανικών πλοίων) αποκατεστάθη η ισορροπία μεταξύ τιμών και κυκλοφορίας. Το 1621 οι πανδιοπράτες επιθυμούσαν μίαν υποτίμηση της στερλίνας ώστε να πέσουν τα έξοδα παραγωγής και να γίνουν πιο ανταγωνιστικοί στο εξωτερικό[xxxiv]. Ο Thomas Mun, διευθυντής στην Εταιρεία Ανατολικών Ινδιών, στα πονήματά του με τίτλους A discourse of trade, from England unto the East-Indies answering to diverse objections which are usually made against the same και England’s Treasure by Forraign Trade or the Balance of Forraign Trade is the Rule of Our Treasure συνέλαβε την σχέση νομισματικής ισοτιμίας και εμπορικού ισοζυγίου, υπερασπιζόμενος την Εταιρεία όταν κατηγορείτο ότι έβγαζε πολύ ασήμι από την Αγγλία. Απαντά σε Bullionists όπως ο Gerald de Malynes του βασιλικού νομισματοκοπείου, ότι τα αγαθά που εισάγει από τις Ινδίες η εταιρεία αφ’ενός μέρος αυτών επανεξάγεται αφ’ετέρου γίνονται αφορμή για την ανάπτυξη της ναυπήγησης πλοίων και άλλων δραστηριοτήτων. Πράγματι, τα φθαρμένα αργυρά νομίσματα πλέον είχαν αποκτήσει μίαν πιστωτική αξία, ενώ η χρυσή guinea έφθανε νά’χει αξία αντί είκοσι σελλινιών μέχρι και τριάκοντα. Ωστόσο μετά το 1689 η χρηματοδότηση των πολέμων του Γουλιέλμου Γ΄ της Οράγγης προς τον Γάλλο βασιλέα Λουδοβίκο ΙΔ΄ προκάλεσαν όχι μόνον προβλήματα στο εμπόριο αλλά και βάρυναν το δημόσιο χρέος. Η ανάγκη ενός ιδρύματος σταθερής χρηματοδότησης του χρέους ωδήγησε στην ίδρυση της Τραπέζης τῆς Ἀγγλίας ―Bank of England. Ενώ το Great Recoinage του 1696 όπου επανεκόπησαν τα αργυρά νομίσματα, δεν είχε επιτυχία καθώς η σχέση μεταξύ χρυσού και αργύρου δεν μπορεί να είναι σταθερή, η κεντρική τράπεζα έβαλε την Αγγλία στον κανόνα του χρυσού ―gold standard. Αρχικά το αγγλικό κράτος σύνηψε το 1693 ένα δάνειο ενός εκατομμυρίου στερλινών, το οποίο εξόν μία τοντίνα με προμήθεια 10% ήταν μία αυτορευστοποιουμένη annuity βίου 14% απόδοσης, χρηματοδοτουμένη κυρίως από φόρους ζύθου, όξους, μηλίτη και μπράντυ. Από το 1694 μέχρι το 1697, η νέα τράπεζα δάνεισε στο κράτος ₤1,2 εκατομμύριο με επιτόκιο 8%, ενώ ταυτόχρονα για να εξασφαλίσει το μονοπώλιο (charter) της έκδοσης χρήματος, εξέδωσε μετοχές ως joint stock company με την επωνυμία The Governor and Company of the Bank of England. Καίτοι εξαργυρωτέο το 1709, το δάνειο ήταν διηνεκές. Το 1698 ομοίως η νέα Εταιρεία Ανατολικών Ινδιών έκανε ένα διηνεκές δάνειο 8% όπως και η Ἡνωμένη Ἐταιρεία τῶν Άνατολικών Ἱνδιῶν στο 1709. Ανάμεσα στο 1704 και το 1710, ο σακελλάριος εκδίδει διηνεκείς (ανεξαργύρωτες) annuities, 99 ετών με απόδοση 6,6-6,25% και 32 ετών με απόδοση 9% και ανάμεσα στο 1710 μέχρι το 1714 δάνεια λοτταρίας. Το 1711 η νεοτευχθείσα Ἐταιρεία τῶν Νοτίων Θαλασσῶν αγοράζει βραχυπρόθεσμα δάνεια αξίας ₤9,47 εκατομμυρίων και τα τρέπει σε διηνεκές μετοχικό κεφάλαιο (stock) απόδοσης 5%, ενώ το 1720 τρέπει άλλα ₤13,99[xxxv] με την ίδια απόδοση και οδηγείται στην κατακρήμνιση της, την περιώνυμο «South Sea Bubble».

The Governor and Company of the merchants of Great Britain, trading to the South Seas and other parts of America, and for the encouragement of fishing ιδρύθηκε ουσιαστικά από την Tory κυβέρνηση κατ’απομίμηση της (Whiggish) Bank of England ώστε να απορροφήσει δημόσιο χρέος επ’ευκαιρίᾳ της συνθήκης εμπορίου με την Ισπανία μετά τους πολέμους της ισπανικής διαδοχής η οποία και θα επέτρεπε την εκμετάλλευση των ισπανικών Ινδιών, μία ιδέα που είχε εμπνεύσει ο Σκώτος William Patterson ιδρυτής της Τραπέζης τῆς Ἀγγλίας και του αποτυχημένου σχήματος του κόλπου Darién (Darien scheme). Όπως έγραφε ο Defoe μία τέτοια εταιρεία θα ήταν πραγματική μόνον αν οι Ισπανοί παρητούντο πλήρως από την εκμετάλλευση των περιοχών δικαιοδοσίας αυτών. Πράγματι, καίτοι με την συνθήκη της Ουτρέχτης (1713) οι Άγγλοι είχαν πάρει το assiento του μονοπωλίου του δουλεμπορίου στις ισπανικές περιοχές ο πόλεμος της τετραπλής συμμαχίας το 1718 και η αιχμαλωσία αγγλικών πλοίων διέκοψε μίαν τέτοια προοπτική. Εν τούτοις η εταιρεία δεν κατέρρευσε, τουναντίον: με την Bubble Act η κυβέρνηση απαξιώνοντας τις joint stock companies χωρίς charter ως «φούσκες», ήθελε να κατευθύνει το επενδυτικό πλήθος σ’όσες ενσωμάτωναν νομοθετική πράξη του παρλαμέντου ή βασιλική χάρτα, όπως ακριβώς ήταν η Ἐταιρεία τῶν Νοτίων Θαλασσῶν. Πράγματι η μετοχή της από ₤100 ήγγιξε τον Αύγουστο του 1720 τις ₤1000. Μάλιστα η μεγαλύτερη ζήτηση αφορούσε πλειότερο τα δικαιώματα αγοράς μετοχών (που είχαν 5% επιτόκιο)―subscription shares, που αποτελούσαν call options επί των πλήρως αγορασμένων μετοχών, δηλαδή, παράγωγα, όπως δεικνύει μία σχετικά πρόσφατη μελέτη του Gary S. Shea[xxxvi]. Προ της αδυναμίας αποπληρωμής των μετοχών, πολλοί, προκειμένου να μην χάσουν την προκαταβολή, πωλούσαν το δικαίωμα με αποτέλεσμα να καταρρεύσει τον Σεπτέμβριο. Όπως γράφει ο Alexander Pope, πλείστοι ἀνέμεναν ὅτι θὰ ἐρχόταν ἡ στιγμή, ἀλλὰ οὐδεὶς ἦταν προετοιμασμένος δι’αὐτό· οὐδεὶς εἶχε ἀναλογισθῆ ὅτι θὰ ἐρχόταν ὡς κλέπτης ἐν νυκτί[xxxvii]. Την ίδια στιγμή η καταστροφή επεκτάθηκε σε τραπεζίτες και αργυροπράτες που είχαν δανείσει το μετοχικό κεφάλαιο και σε ανώνυμους επενδυτές, από τον απλό λαό μέχρι αριστοκράτες. Η κατάρρευση της Εταιρείας απετέλεσε σκάνδαλο καθώς η διοίκηση της περιελάμβανε, εξόν πέντε μέλη που ανήκαν στην Hollow Sword Blade Company και επτά που ήσαν πλούσιοι επενδυτές, εννέα πολιτικούς ενώ οι Ουίγοι είχαν τοποθετήσει στην θέση του Διοικητού τον ίδιο τον νέο βασιλέα Γεώργιο Α΄ που είχαν φέρει από το Αννόβερο.

Παρ’όλα αυτά, η κατάρρευση της μετοχής της South Sea Company δεν έπληξε την οικονομία της Βρεταννίας, πέραν από την καταστροφή κάποιων περιουσιών και τραπεζιτών. Ανάμεσα στο 1749 και το 1752, τα χρέη που ήσαν διασπαρμένα στην Τράπεζα της Αγγλίας, την Εταιρεία Ανατολικών Ινδιών και την Εταιρεία των Νοτίων Θαλασσών μαζεύτηκαν στο Consolidated Stock of the Nation ή απλώς, Consols, ένα κρατικό ομόλογο, εμπορεύσιμο στα χρηματιστήρια του Λονδίνου και του Άμστερνταμ. Καίτοι εξαργυρώσιμα και διηνεκή όπως οι ολλανδικές losrenten η επιτυχία αυτών επέτρεψε στο βρεταννικό κράτος να μην τα εξαργυρώσει μέχρι το 1888 όπου η πτώση των επιτοκίων έδωσε την ευκαιρία για έκδοση καινούργιων, 2,75% απόδοσης Consols[xxxviii]. Το δημόσιο χρέος άγχωνε κάποιους όπως τον αντίθετο στο χάρτινο χρήμα, David Hume, ο οποίος χαρακτηριστικά γράφει την εποχή εκείνη στο φερώνυμο δοκίμιο του, ότι εἴτε τὸ ἔθνος ὀφείλει νὰ καταστρέψῃ τὴν δημόσιον πίστωσιν, εἴτε ἡ δημόσιος πίστωσις θὰ καταστρέψῃ τὸ ἔθνος[xxxix]· όμως, κατά τον Isaac de Pinto (1771), έδιδε ένα πλεονέκτημα προς την πιο πλουσία Γαλλία, στο οποίο χρέος αποδίδει την ήττα της από τους Βρεταννούς στον επταετή πόλεμο[xl]. Πράγματι, ο William Pitt ο νεώτερος, θα δηλώσει στο κοινοβούλιο ότι επί του εθνικού χρέους κεῖται ἡ ῥώμη, ἔτι δὲ ἡ ἀνεξαρτησία τούτου τοῦ ἔθνους. Ο Braudel μας αναφέρει και μίαν άλλη αρχειακή πηγή όπου αναφέρεται ότι οὐδέποτε τὸ ἀγγλικὸ ἔθνος, ἀδύναμο τὸ ἴδιο, δὲν θὰ ἠδύνατο νὰ δώσῃ τοὺς νόμους του εἰς σχεδὸν ἅπασα τὴν Εὐρώπη ἂν δὲν τὸ ἐπιτύγχανε διὰ τοῦ ἐμπορίου του, τῆς μεταποιήσεως καὶ τῆς πιστώσεῶς του, ὑφισταμένης μόνον ἐγγράφως[xli].

Μία παρόμοια περίπτωση με την South Sea Company, και εν πολλοίς εμπνευσή της, ήταν η σύγχρονή της γαλλική Compagnie d’Occident―Ἐταιρεία τῆς Δύσεως η οποία μαζί με μίαν κεντρική τράπεζα, την Banque générale ―Γενικὴ Τράπεζα, αποτελούσε το σύστημα ενός άλλου Σκώτου, του περιωνύμου John Law of Lauriston. Ο Law γεννημένος σε μίαν οικογένεια αργυροπρατών, καταγόμενος από τις clans Law και Campbell, προικισμένος με την δυνατότητα να κάμει υπολογισμούς χωρίς χαρτί, παίκτης, κληρονόμησε την πατρική περιουσία στα δεκαεπτά του χρόνια· όμως φονεύοντας στο Λονδίνο τον αντίπαλο μιας μονομαχίας ηναγκάσθη, στα είκοσι τρία του χρόνια, να εγκαταλείψει την Βρεταννία για την Ολλανδία. Για είκοσι χρόνια περιόδευε την Ευρώπη, μελετώντας το τραπεζικό σύστημα, γράφοντας για τη σχέση μεταξύ χρήματος και εμπορίου, και προσπαθώντας να πείσει κάποιο κράτος για να φτειάξει μίαν κεντρική τράπεζα. Στο Money & trade considered: with a proposal for supplying the nation with money που εξέδωσε το 1705 στο Εδιμβούργο προσπαθώντας να πείσει τους συμπατριώτες του να υιοθετήσουν τραπεζικό χρήμα με αντίκρισμα αντί πολυτίμων μετάλλων, την γη, εκδηλώνει την χρηματοπιστωτική του ευφυία. Ο Law αποδέχεται τις εξής λειτουργίες του χρήματος: ως μέτρο αξιολόγησης των αγαθών, αξία ανταλλαγής αυτών και πληρωμής των συμβολαίων καθώς και σώρευσης της αξίας όπως μας δείχνει η υποστήριξη του land money. Εκείνο που ορίζει την τιμή ενός αγαθού δεν είναι το πλήθος του προς την πώληση όπως λέει ο Locke, γράφει, αλλά προς την ζήτηση. Εκείνο που αποδίδει την αξία στο αγαθό είναι η χρήση του αναλόγως προς την ζήτηση του. Επειδή το νερό ευρίσκεται σε μεγάλη ποσότητα προς την ζήτηση του μπορεί να προσφέρει μεγάλη ωφέλεια αλλά χαμηλή αξία, ενώ τα διαμάντια το αντίθετο. Παρότι θεωρεί τον άργυρο (τα «άσπρα») ως πιο βολικό νόμισμα, διαφωνεί ότι μπορεί να έχει παντού την ίδια κατά συνθήκη αξία, αφού εξαρτάται από την διαθεσιμότητα του σε κάθε χώρα (αυτό το γνώριζαν πολύ καλά οι arbitrageurs). Ο Law θεωρεί ότι ο πλούτος μιας χώρας εξαρτάται απ’το εμπόριο και το εμπόριο, απ’την παροχή χρήματος[xlii]. Καταρρίπτει την άποψη ότι επειδή η Σκωτία έχει πιο φτηνά ημερομίσθια λόγω έλλειψης χρήματος έχει πλεονέκτημα στο εμπόριο: οι Ολλανδοί με μεγαλύτερο κεφάλαιο έχουν μεγαλύτερα κέρδη, καθώς ο ολλανδός έμπορος έχει φθηνή πίστωση που καλύπτει με τα κέρδη του. Μόλο την χρηματική επέκταση που ευαγγελίζεται δεν θεωρεί ότι προκαλεί πληθωρισμό καθώς το εμπόριο θα αυξάνεται ανάλογα οπότε το πλήθος των αγαθών θα είναι ανάλογο της ποσότητας χρήματος ή αλλιώς η ζήτηση του χρήματος θα είναι ίση με την προσφορά του. Ούτε οι απαγορεύσεις εξαγωγής πρώτων υλών θεωρεί ότι είναι αποτελεσματικές όταν ο ίδιος ο Σκώτος δεν έχει τα χρήματα να εκμεταλλευθή όλο του το μαλλί, οπότε αυτό που θα μείνει ανεκμετάλλευτο θα είναι απώλεια χρήματος. Το εμπόριο δεν ενέχεται για το εμπορικό ισοζύγιο αλλά η κατανάλωση ξένων προϊόντων. Οπότε το σύστημα του έχει δύο ρήτρες, ότι η κατανάλωση ξένων προϊόντων δεν υπερβαίνει το εξωτερικό εμπόριο και ότι η ζήτηση στο εξωτερικό θα είναι αύξουσα. Ας δούμε λοιπόν πώς απέτυχε το περιώνυμο Σύστημα του.

Ο Law είχε εκδιωχθή από την Γαλλία επί Λουδοβίκου ΙΔ΄ το 1709, αλλά επέστρεψε αμέσως μετά τον θάνατό του το 1715 όπου τον επετράπη χάρη στην εύνοια του αντιβασιλέως Φιλίππου, δουκός της Ορλεάνης, να ιδρύσει τον Μάιο του 1716 την Banque générale, μίαν ιδιωτική τράπεζα που θα εξέδιδε χαρτονομίσματα αντί χρυσών και άσπρων νομισμάτων για μία περίοδο είκοσι ετών. Το κεφάλαιο ήταν έξι εκατομμύρια λίβρες μεμοιρασμένες σε 1200 μετοχές, τα τρία τέταρτα του οποίου ήσαν υποτιμημένα γαλλικά ομόλογα ―Billets d’État. To 1717 με τα χαρτονομίσματα της τράπεζάς του μπορούσαν να πληρώνονται φόροι. Καθώς είχε στο νού του το ολλανδικό μοντέλο, δημιούργησε την Compagnie d’Occident ―Ἐταιρεία τῆς Δύσεως αγοράζοντας την Compagnie du Mississippi ιδρυθείσα υπό του Antoine Crozat τέσσερα χρόνια πρωτύτερα. Αποκτώντας το μονοπώλιο (bail) εκμετάλλευσης της Λουιζιάνα και προπαγανδίζοντάς το, το κεφάλαιο της ήταν 100 εκατομμύρια λίβρες με μετοχές των 500 λιβρών. Η Λουιζιάνα όμως δεν αποικήθηκε, οι περισσότεροι κληρούχοι που εστάλησαν εκεί, Γερμανοί από την Ελβετία και την Αλσατία κυρίως, πέθαναν από την ελονοσία. Το 1718, στις 4 Δεκεμβρίου, η τράπεζα του ετράπη σε Banque royale ―Βασιλική Τράπεζα, αγοράζοντας μάλιστα μέγαρα στο Παρίσι όπως το Hôtel Tubeuf (du duc de Mazarin). Το 1719, η Εταιρεία συνεχωνεύθη με άλλες γαλλικές εταιρείες, την Compagnie du Sénégal, την Compagnie de Chine και την Compagnie des Indes orientales σχηματίζοντας την Compagnie perpétuelle des Indes ―Διηνεκή Ἐταιρεία τῶν Ἱνδιῶν η οποία αγόρασε έναντι μετοχών το δημόσιο χρέος αξίας 1.200 εκατομμυρίων λίβρων αντί επιτοκίου (annuity) 3%· όπως η South Sea στην Βρεταννία. Το 1719 η Εταιρεία απορροφώντας την Compagnie des fermes générales έλαβε το προνόμιο να συλλέγει τους έμμεσους φόρους και να εκδίδει χρήμα. To 1720, στις 22 Φεβρουαρίου, η Τράπεζα συνεχωνεύθη με την Εταιρεία καθώς ο Law την 5η Ιανουαρίου 1720 ανηγορεύθη controleur général des finances, ένας πρωθυπουργός, ελέγχοντας όλην την οικονομική ζωή της Γαλλίας.

Η Εταιρεία εξέδωσε μετοχές επτά φορές. Στις τρείς πρώτες υπήρχαν οι « mères » ―«μητέρες» (Ιούνιος&Σεπτέμβριος 1717) που αγοράζονταν όπως είδαμε με billets d’État, οι « filles »―«κόρες» (Ιούνιος 1719) σε είκοσι δόσεις με προϋπόθεση δικαιώματος την κατοχή τεσσάρων «μητερών» ανά μετοχή και οι « petites-filles »―«εγγονές» (Ιούλιος, 1719) σε είκοσι δόσεις των πενήντα λιβρών με τέσσερεις «μητέρες» και μία «κόρη» ανά μετοχή. Ουσιαστικά έτσι, δημιουργούσε «πιστούς» του Συστήματος. Με ονομαστική αξία 500 λιβρών ενώ οι «μητέρες» κόστιζαν 140-160 λίβρες για να είναι ελκυστικές, οι «κόρες», 550, οι «εγγονές», 1000 και οι επόμενες, 5000[xliii].

πηγή:Antoin E. Murphy, John Law: Economic Theorist and Policy-Maker, Oxford 1997

Η Τράπεζα δε, που άνοιγε υποκαταστήματα στην γαλλική επικράτεια (Lyon, La Rochelle, Tours, Orléans, Amiens) από το καταστατικό της, περιώριζε τις συναλλαγές σε αργυρά νομίσματα. Από πρώτης Μαρτίου 1719, όλες οι συναλλαγές άνω των 600 λιβρών θα γίνονταν ή σε χρυσά νομίσματα ή σε χαρτονομίσματα, πράγμα που προκάλεσε αρχικώς αντίδραση στους εμπόρους της Λυών. Ο προκάτοχος της, Banque générale, είχε επιδείξει μία φρόνημη συμπεριφορά κρατώντας αποθεματικό 25% νομισμάτων προς χαρτονομίσματα . Όμως η χρηματοπιστωτική μάζα μεγάλωνε καθώς αυξάνονταν οι μετοχές ενώ ο ίδιος ο Law ενεθάρρυνε την αγορά μετοχών με χαρτονομίσματα. Όσο ανέβαινε η μετοχή τόσο αναδύονταν φόβοι για κατακρήμνηση του Συστήματος και τόσο ο Law προσπαθούσε να προκαλέσει μεγαλύτερο ενθουσιασμό. Ο Richard Cantillon από το θέρος του 1719 πώλησε τις μετοχές του και έφυγε από το Παρίσι. Ταυτόχρονα οι αδελφοί Pâris προσπάθησαν να θέσουν υπό δοκιμασία το οικοδόμημά του απαιτώντας να εξαργυρώσουν μεγάλα ποσά τραπεζογραμματίων σε νομίσματα πράγμα που αντιμετωπίσθηκε με υποτίμηση του χρυσού λουδοβίκιου. Ήσαν τραπεζίτες που είχαν ισχυροποιηθή με τον πόλεμο της ισπανικής διαδοχής και περιθωριοποιηθή με τον ερχομό του Law, και τους οποίους ο ίδιος είχε ενθαρύνει στην δημιουργία μιας ανταγωνιστικής εταιρείας, της φοροειπρακτικής Compagnie des Fermes unies, την οποία αγόρασε, αποκτώντας πλέον το δικαίωμα είσπραξης όλων των έμμεσων φόρων (gabelles, traites). Σκοπός του Law ήταν ταυτόχρονα με την αναδιάρθωση του δημοσίου χρέους και την μετατροπή των rentes σε μετοχές και χρήμα, να οργανώσει το φορολογικό συστήμα, συγκεντρώνοντάς το σε μία υπηρεσία παραμερίζοντας τραπεζίτες και rentiers.

Πράγματι ο Law είχε καταφέρει ν’αναθερμάνει την γαλλική οικονομία: η οδός Quincampoix όπου διετίθεντο οι μετοχές πλημμύριζε από κυρίους και κυρίες της αριστοκρατίας που πωλούσαν γη και κοσμήματα για να αγοράσουν μετοχές Μισσισσιππί όπως έχει περιγράψει γλαφυρά ο υπάλληλος της βρεταννικής πρεσβείας, Pyot στις 6 Σεπτεμβρίου 1719· τότε ενεφανίσθη ο όρος millionaire· ο duc d’Antin δήλωνε (τον Σεπτέμβριο 1719) εντυπωσιασμένος για το πώς η αύξηση της χρηματικής κυκλοφορίας αύξησε τις τιμές και έκαμε τους αγρότες να καλλιεργήσουν τις παραμελημένες γαίες· ο Daniel Pulteney αναφέρει (11 Δεκεμβρίου 1720) ότι μία boutique είχε πωλήσει μέσα σε τρεις εβδομάδες 800.000 λίβρες δαντέλας ακόμη και σ’ανθρώπους που δεν είχαν αγοράσει ποτέ[xliv]. Ο τελευταίος είδε και τον Law να παρίσταται στην κυριακάτικη λειτουργία καθώς είχε βαπτισθή ρωμαιοκαθολικός προκειμένου να λάβει το οφφίκιο του. Δυο ημέρες αργότερα η τιμή της μετοχής άρχισε να πέφτει, αφού είχε φτάσει στην τιμή των 10.025 λιβρών. Μέσα σε δεκαεπτά ημέρες είχε χάσει 24% σε αξία. Αυτό είχε γίνει λόγω φημών ότι η Τράπεζα δεν θα δάνειζε πλέον χρήμα για μετοχές. Ο Law πράγματι δάνειζε τους μετόχους για ν’αγοράσουν περισσότερες μετοχές με αρραβώνα μία μετοχή. Από τα 400 εκατομμύρια λίβρες στα τέλη Ιουλίου η χρηματική κυκλοφορία είχε φθάσει στα 1000 κατά τα τέλη Δεκεμβρίου. Η μετοχή έφθασε στην κορυφή δύο ημέρες μετά την ανάρρηση του στο οφφικίο του γενικού ελεγκτή στις 10.100 λίβρες. Η επακολουθούμενη πτώση της ήταν μέσα στους σκοπούς του Law να την σταθεροποιήσει στις 10.000 λίβρες. Προκειμένου να περιορίσει την κερδοσκοπία (ιδιωτικές αγορές των μετοχών της εταιρείας) και την χρηματική μάζα, εξέδωσε ένα καινούργιο είδος μετοχών, τις primes. Με προκαταβολή 1000 λίβρών μπορούσε κανείς να αγοράσει το δικαίωμα αγοράς μιας μετοχής αξίας 10.000 λιβρών. Οι παλαιές μετοχές έτσι έπεσαν κάτω των 10.000 αλλά έτσι εκμηδενίστηκε και η αξία της καινούργιας. Μολονότι η Εταιρεία θα μπορούσε να έχει μαζέψει 300.000 λίβρες από τις τελευταίες ο Law έδωσε το δικαίωμα ανταλλαγής αυτών με μετοχές[xlv]. Όπως και νά’χει η κερδοσκοπία δεν σταμάτησε όπως δεικνύει ο arrêt της 11ης Φεβρουαρίου που απηγόρευε την πώληση μετοχών της Εταιρείας από οποιονδήποτε εκτός της ίδιας. Ο υποθησαυροφύλαξ της Banque Royale, Nicolas Du Tot, συνήγορος του Συστήματος στο κείμενό του Histoire du Système de John Law, θεωρεί ότι υπήρχε μία συνωμοτική «καββάλα» ζηλοτύπων εχθρών του Law πίσω από την κερδοσκοπία που ήθελαν επιστροφή στο παλαιό οικονομικό καθεστώς με τους rentiers και τους τραπεζίτες που εισέπραταν τους φόρους για λογαριασμό του κράτους. Ο Law από την άλλη θεωρούσε τις rentes εμπόδιο στο εμπόριο και την αγροτική παραγωγή σε σχέση με τις μετοχές και τα χαρτονομίσματα. Όπως και νά’χει, είτε λόγω ισχυρών εχθρών, είτε λόγω της μη κατανόησης των σκοπών του Συστήματος από το επενδυτικό κοινό, αναγκάστηκε να λάβει κάποια μέτρα κατά περέκκληση του χαρακτήρα του Συστήματος όπως ένας στρατηγός.

Πράγματι ο Law είχε καταφέρει ν’αναθερμάνει την γαλλική οικονομία: η οδός Quincampoix όπου διετίθεντο οι μετοχές πλημμύριζε από κυρίους και κυρίες της αριστοκρατίας που πωλούσαν γη και κοσμήματα για να αγοράσουν μετοχές Μισσισσιππί όπως έχει περιγράψει γλαφυρά ο υπάλληλος της βρεταννικής πρεσβείας, Pyot στις 6 Σεπτεμβρίου 1719· τότε ενεφανίσθη ο όρος millionaire· ο duc d’Antin δήλωνε (τον Σεπτέμβριο 1719) εντυπωσιασμένος για το πώς η αύξηση της χρηματικής κυκλοφορίας αύξησε τις τιμές και έκαμε τους αγρότες να καλλιεργήσουν τις παραμελημένες γαίες· ο Daniel Pulteney αναφέρει (11 Δεκεμβρίου 1720) ότι μία boutique είχε πωλήσει μέσα σε τρεις εβδομάδες 800.000 λίβρες δαντέλας ακόμη και σ’ανθρώπους που δεν είχαν αγοράσει ποτέ[xliv]. Ο τελευταίος είδε και τον Law να παρίσταται στην κυριακάτικη λειτουργία καθώς είχε βαπτισθή ρωμαιοκαθολικός προκειμένου να λάβει το οφφίκιο του. Δυο ημέρες αργότερα η τιμή της μετοχής άρχισε να πέφτει, αφού είχε φτάσει στην τιμή των 10.025 λιβρών. Μέσα σε δεκαεπτά ημέρες είχε χάσει 24% σε αξία. Αυτό είχε γίνει λόγω φημών ότι η Τράπεζα δεν θα δάνειζε πλέον χρήμα για μετοχές. Ο Law πράγματι δάνειζε τους μετόχους για ν’αγοράσουν περισσότερες μετοχές με αρραβώνα μία μετοχή. Από τα 400 εκατομμύρια λίβρες στα τέλη Ιουλίου η χρηματική κυκλοφορία είχε φθάσει στα 1000 κατά τα τέλη Δεκεμβρίου. Η μετοχή έφθασε στην κορυφή δύο ημέρες μετά την ανάρρηση του στο οφφικίο του γενικού ελεγκτή στις 10.100 λίβρες. Η επακολουθούμενη πτώση της ήταν μέσα στους σκοπούς του Law να την σταθεροποιήσει στις 10.000 λίβρες. Προκειμένου να περιορίσει την κερδοσκοπία (ιδιωτικές αγορές των μετοχών της εταιρείας) και την χρηματική μάζα, εξέδωσε ένα καινούργιο είδος μετοχών, τις primes. Με προκαταβολή 1000 λίβρών μπορούσε κανείς να αγοράσει το δικαίωμα αγοράς μιας μετοχής αξίας 10.000 λιβρών. Οι παλαιές μετοχές έτσι έπεσαν κάτω των 10.000 αλλά έτσι εκμηδενίστηκε και η αξία της καινούργιας. Μολονότι η Εταιρεία θα μπορούσε να έχει μαζέψει 300.000 λίβρες από τις τελευταίες ο Law έδωσε το δικαίωμα ανταλλαγής αυτών με μετοχές[xlv]. Όπως και νά’χει η κερδοσκοπία δεν σταμάτησε όπως δεικνύει ο arrêt της 11ης Φεβρουαρίου που απηγόρευε την πώληση μετοχών της Εταιρείας από οποιονδήποτε εκτός της ίδιας. Ο υποθησαυροφύλαξ της Banque Royale, Nicolas Du Tot, συνήγορος του Συστήματος στο κείμενό του Histoire du Système de John Law, θεωρεί ότι υπήρχε μία συνωμοτική «καββάλα» ζηλοτύπων εχθρών του Law πίσω από την κερδοσκοπία που ήθελαν επιστροφή στο παλαιό οικονομικό καθεστώς με τους rentiers και τους τραπεζίτες που εισέπραταν τους φόρους για λογαριασμό του κράτους. Ο Law από την άλλη θεωρούσε τις rentes εμπόδιο στο εμπόριο και την αγροτική παραγωγή σε σχέση με τις μετοχές και τα χαρτονομίσματα. Όπως και νά’χει, είτε λόγω ισχυρών εχθρών, είτε λόγω της μη κατανόησης των σκοπών του Συστήματος από το επενδυτικό κοινό, αναγκάστηκε να λάβει κάποια μέτρα κατά περέκκληση του χαρακτήρα του Συστήματος όπως ένας στρατηγός.

O Law ξεκίνησε μιαν αποχρηματοποίηση των πολυτίμων μετάλλων, η οποία άλλωστε ήταν μέσα στους στόχους του. Ήδη ένας arrêt (κυβερνητική απόφαση) της 21ης Δεκεμβρίου 1719 απηγόρευε την χρήση αργύρου για συναλλαγές άνω των 10 λιβρών και χρύσου για άνω των 300. Ακολούθησαν και άλλοι, στις 4 και στις 27 Φεβρουαρίου, στις 11 και στις 19 Μαρτίου. Έφθασε να απαγορεύσει την παραγωγή και εξαγωγή χρυσών τεχνημάτων στην Γαλλία αλλά και την εισαγωγή πλακών χρυσού και αργύρου ενώ υπετίμησε την αξία του χρυσού και του αργύρου προς το χαρτονόμισμα διακηρύττοντας την οριστική αποχρηματοποίηση την 1η Μαΐου 1720 για τον χρυσό και την 1η Δεκεμβρίου 1720 για τον άργυρο, ώστε να δώσει κίνητρο υπέρ της ανταλλαγής των νομισμάτων προς χαρτονομίσματα. Ταυτόχρονα ώρισε την τιμή της μετοχής της Εταιρείας στις 9.000 λίβρες όταν ήταν 9.450. Προκαλώντας την άποσυρση 100.000 μετοχών από την αγορά θα μπορούσε να καλύψει τα μερίσματα. Με τον arrêt της 5ης Μαρτίου για την εξαργύρωση ή την αγορά αυτών θα χρησιμοποιούνταν χαρτονομίσματα[xlvi].

Ο Cantillon που, την άνοιξη του 1720, επέστρεψε στο Παρίσι, έβλεπε στην πολιτική του Law μίαν ασυνέχεια: η αναδιάρθρωση του δημοσίου χρέους τον είχε ωθήσει να ακολουθήσει μίαν πολιτική χαμηλών επιτοκίων (2%)· ταυτόχρονα είχε αυξήσει την προσφορά του χρήματος με το εγγυημένο όριο των 9.000 λιβρών ανά μετοχή, ενώ επίσης, είχε ανατιμήσει αυτήν την χρηματική επέκταση σε σχέση με τον χρυσό και τον άργυρο. Ο Cantillon πήρε κερδοσκοπική θέση κατά της γαλλική ισοτιμίας με αποτέλεσμα ο Law να τον εκδιώξει από την Γαλλία[xlvii]. Αυτό που συνέβη τελικά ήταν ότι με την εξαργύρωση των μετοχών ηυξήθη η ποσότητα χρήματος. Στις 22 Μαΐου το κοινό κατείχε 2,1 δισεκατομμύρια λίβρες σε χαρτονομίσματα (billets de banque), που σήμαινε μίαν αύξηση 94% μεταξύ Φεβρουαρίου και Μαΐου 1720. Αν προσθέσουμε και 1,8 δισεκατομμύρια λίβρες την αξία των 194.000 μετοχών των 9.000 λιβρών έχουμε συνολική κυκλοφορία 3,9 δισεκατομμυρίων λιβρών προς προσφορά ενός δισεκατομμύριου νομίσματων. Στις 21 Μαΐου ο Law αποφάσισε ν’αποπληθωρήσει το χρήμα και να το φέρει κοντά στην πραγματική οικονομία απομειώνοντας τις τιμές των χαρτονομισμάτων και των μετοχών ώστε να τις εξισορροπήσει προς τις απομεμειωμένες τιμές του χρυσού και του αργύρου. Κατά το άρθρο I του arrêt της 21ης Μαΐου η τιμή της μετοχής θ’απομειωνόταν στις 5.000 την 1η Δεκεμβρίου, μία μείωση 44%. Κατά το άρθρο ΙΙ θ’απομειωνόταν ανά μήνα 50% κατά την ίδια περίοδο. Η απόφαση αυτή προκάλεσε έναν μικρό πανικό, η μετοχή έπεσε στις 7.475 την 27η Μαΐου (17%) οπότε και ανεκλίθη υπό του αντιβασιλέως η απόφαση της 21ης Μαΐου κυρίως λόγω πίεσης που δέχθηκε από το παρλαμέντο. Ο Σκώτος ετέθη υπό κατ’οίκον περιορισμό. Τότε είναι όμως που προεκλήθη πανικός: την 31η Μαΐου η μετοχή έπεσε στις 4.200 λίβρες ήτοι 44%. Με την επιστροφή του στη θέση του λίγες μέρες αργότερα η εμπιστοσύνη του κοινού απόκατεστάθη. Όμως πλέον το καινούργιο βασιλικό συμβούλιο ξεκίνησε ν’αποσυναρμολογεί το Σύστημα του εκδίδοντας την 3η Ιουνίου rentes 2,5%, άνω δηλαδή του ορίου του 2% πώχε θέσει ο ίδιος. Σκοπός ήταν η απομείωση των χαρτονομισμάτων που κυκλοφορούσαν επιστρέφοντας όμως στα παλαιά μέσα[xlviii]. Με βασιλικό έδικτο θ’απεσύροντο από την αγορά όλα τα χαρτονομίσματα μέχρι την 1η Αυγούστου. O Law απελάμβανε ακόμη την εμπιστοσύνη του αντιβασιλέως ο οποίος μάλιστα απεμάκρυνε το παρλαμέντο από το Παρίσι καθώς τα μέλη του υποδαύλιζαν τους τραπεζικούς πανικούς που συνέβαιναν. Προσπαθώντας να συμβιβασθή με τις απαιτήσεις του συμβουλίου αλλά και ν’αποτρέψει μίαν ολική επιστροφή στο παλαιό καθεστώς, πρότεινε με ένα μνημόνιο ο αποπληθωρισμός να γίνει με ταυτόχρονη ανατίμηση των αργυρών νομισμάτων και υποτίμηση των χαρτονομισμάτων αφήνοντας μόνον τον χρυσό εκτός κυκλοφορίας. Τελικά το φθινόπωρο ένας λοιμός πανώλης θα είναι η ταφόπετρα του Συστήματος καθώς όπως θα γράψει αργότερα ο ίδιος, το κοινό εμπιστευόταν περισσότερο τον άργυρο από τα χαρτονομίσματα για αγορά αναγκαίων αγαθών σε ένα περιβάλλον λοιμού[xlix]. Στις 10 Οκτωβρίου αποσύρθηκαν πλήρως τα χαρτονομίσματα και ο Law, υπό την προστασία του αντιβασιλέως, εγκατέλειψε την Γαλλία για την Βενετία. Κατόπιν του θανάτου του προστάτη του, θα αναζητήσει την τύχη του ως σύμβουλος του βρεταννού πρωθυπουργού Walpole, αλλά τελικά θα πεθάνει από πνευμονία στην Βενετία το 1729.

πηγή: Peter M.Garber, Famous First Bubbles Journal of Journal of Economic Perspectives Vol. 4, No 2 Spring 1990 35–54

Οι συνέπειες για την Γαλλία της κρίσης του Συστήματος ήταν ότι ζημίωσε το 10% του γαλλικού πληθυσμού, κυρίως επενδυτές. Το γαλλικό κράτος όμως ξεχρεώθηκε. Κατά τον Joseph Alois Schumpeter o Law είναι ένας απ’τους μεγαλύτερους χρηματιστικούς στοχαστές όλων των εποχών και κατά τον F. A. von Hayek, από τους πρώτους που έδειξαν ότι η οικονομική αξία δεν είναι εγγενής αλλά αποδίδεται απ’τον άνθρωπο. Κατά τον σύγχρονό του Ferninando Galiani ήταν ένας άνθρωπος σπανίας ευφυΐας αλλά δίχα αρετής και θρησκείας ενώ κατά τον μέσο Γάλλο της εποχής του, «ὁ πρεσβύτερος υἱός τοῦ σατανᾶ» ή όπως θα γράψει ο Defoe:

The case is plain, you must put on a sword, kill a beau or two, get into Newgate, be condemned to be hanged, break prison if you can,—remember that by the way,—get over to some strange country, turn stock-jobber, set up a Mississippi stock, bubble a nation, and you may soon be a great man; if you have but great goodluck, according to an old English maxim:

Dare once to be a Rogue upon record,

And you may quickly hope to be a Lord

Η αντίστοιχη φούσκα των Νοτίων Θαλασσῶν δεν προκάλεσε ανάλογη καταστροφή στην Βρεταννία καθώς η φερώνυμη εταιρεία δεν ήταν ηνωμένη με την κεντρική τράπεζα. Όμως το Σύστημα του Law ήταν σαφώς πιο εκλεπτυσμένο και ευφυές καθώς η κεντρική του τράπεζα δεν βασίζεται στην είσπραξη φόρων για να λειτουργήσει, αλλά κατευθείαν στην εμπορική ανάπτυξη, και έσκασε επειδή ακριβώς δεν βγήκε η ζαριά του αυτή. Η Γαλλία έχασε την ευκαιρία να ισχυροποιηθή αντί της Βρεταννίας και ο λαός της πήρε από φόβο τα χρηματοπιστωτικά μέσα, πολύ περισσότερο απ’όσο ο αγγλικός. Υπάρχει ένα άρθρο από τις παραμονές της γαλλικής επανάστασης (1783) στην Gazette de France που μας δίδει ο Braudel με τα εξής συγκριτικά στοιχεία για τις δύο χώρες: προς τον κρατικό προϋπολογισμό, η Γαλλία ήταν στα 16 εκατομμύρια λίβρες στερλίνας ενώ η Αγγλία στα 15· στην Γαλλία η φορολογία ήταν στο 10% του ΑΕΠ προς 22% των Άγγλων την στιγμή που το ΑΕΠ της πρώτης ήταν 160 εκατομμύρια προς 68 της δεύτερης. Κι όμως οι Άγγλοι ζούσαν καλύτερα. Το 22% ήσαν περισσότερο έμμεσοι φόροι που ενσωματώνονταν στις τιμές των αγαθών και η Γαλλία είχε τριπλάσιο πληθυσμό ώστε το κατά κεφαλήν εισόδημα ήταν 6 λίβρες στερλίνας προς 7,31 της Αγγλίας[l]. Δεν ήσαν λοιπόν τυχαίες οι αγγλικές γελοιογραφίες που παρουσίαζαν έναν ευτραφή John Bull σ’αντιπαράθεση με έναν αποστεωμένο Γάλλο.

Το μεγάλο πλεονέκτημα της Αγγλίας ήταν ο τεχνητός πλούτος του δημοσίου χρέους ο οποίος όμως πρέπει να υποστηριχθή με ανάλογη εμπορική δραστηριότητα, και αυτό ήταν το σημείο που ο Law ήλπιζε να στηρίξει το Σύστημα του. Είδαμε πώς μικρές πολιτείες χωρίς δυνατότητα ικανού εισοδήματος απ’την φορολογία χρησιμοποίησαν τον δανεισμό για να ισχυροποιηθούν, έναν δανεισμό όμως όχι με την μορφή δανείου αλλά κεφαλαιακής συμμετοχής στο κράτος. Συνελεχθέν δε ως δημόσιο χρέος μέσω μιας joint stock company μετοχοποιείται, ουσιαστικά ως χρήμα. Όσο περισσότερες είναι οι εμπορικές συναλλαγές τόσο υψηλότερη είναι και η ζήτηση του χρήματος άρα και η αξία του, απομειώνοντας το δημόσιο χρέος. Είναι η φιλοσοφία λίγο πολύ του συστήματος που έχουμε σήμερα. Έτσι το δημόσιο χρέος γίνεται κίνητρο για εμπορική επέκταση, πολύ πιο ισχυρό από τα κίνητρα της παραδοσιακής κατάκτησης. Όμως επίσης μπορεί να οδηγήσει στην εξάρτηση, την διάλυση ή την υποταγή ενός κράτους όπως συνέβη εκεί που ήταν εξωτερικό χρέος δηλαδή όπου παίρνει περισσότερο τη μορφή δανείου, όπως εφοβείτο ο Hume, και όπου οι δανειστές είχαν τα μέσα να επιβάλουν την αποπληρωμή του. Χαρακτηριστικό παράδειγμα είναι ο υψηλότοκος δανεισμός σε συνδυασμό με τον χρηματιστηριακό πανικό του 1873 που έτρεψε την οθωμανική αυτοκρατορία σε «μεγάλο ασθενή» ξεκινώντας το λεγόμενο ανατολικό ζήτημα, και το χεδιβάτο του Μισιριού (αντιβασιλεία της Αιγύπτου) της φιλόδοξης αλβανικής δυναστείας, σε βρεταννικό προτεκτοράτο.

Το μεγάλο πλεονέκτημα της Αγγλίας ήταν ο τεχνητός πλούτος του δημοσίου χρέους ο οποίος όμως πρέπει να υποστηριχθή με ανάλογη εμπορική δραστηριότητα, και αυτό ήταν το σημείο που ο Law ήλπιζε να στηρίξει το Σύστημα του. Είδαμε πώς μικρές πολιτείες χωρίς δυνατότητα ικανού εισοδήματος απ’την φορολογία χρησιμοποίησαν τον δανεισμό για να ισχυροποιηθούν, έναν δανεισμό όμως όχι με την μορφή δανείου αλλά κεφαλαιακής συμμετοχής στο κράτος. Συνελεχθέν δε ως δημόσιο χρέος μέσω μιας joint stock company μετοχοποιείται, ουσιαστικά ως χρήμα. Όσο περισσότερες είναι οι εμπορικές συναλλαγές τόσο υψηλότερη είναι και η ζήτηση του χρήματος άρα και η αξία του, απομειώνοντας το δημόσιο χρέος. Είναι η φιλοσοφία λίγο πολύ του συστήματος που έχουμε σήμερα. Έτσι το δημόσιο χρέος γίνεται κίνητρο για εμπορική επέκταση, πολύ πιο ισχυρό από τα κίνητρα της παραδοσιακής κατάκτησης. Όμως επίσης μπορεί να οδηγήσει στην εξάρτηση, την διάλυση ή την υποταγή ενός κράτους όπως συνέβη εκεί που ήταν εξωτερικό χρέος δηλαδή όπου παίρνει περισσότερο τη μορφή δανείου, όπως εφοβείτο ο Hume, και όπου οι δανειστές είχαν τα μέσα να επιβάλουν την αποπληρωμή του. Χαρακτηριστικό παράδειγμα είναι ο υψηλότοκος δανεισμός σε συνδυασμό με τον χρηματιστηριακό πανικό του 1873 που έτρεψε την οθωμανική αυτοκρατορία σε «μεγάλο ασθενή» ξεκινώντας το λεγόμενο ανατολικό ζήτημα, και το χεδιβάτο του Μισιριού (αντιβασιλεία της Αιγύπτου) της φιλόδοξης αλβανικής δυναστείας, σε βρεταννικό προτεκτοράτο.

Κατά την δεκαετία του 1850 την κατασκευή της διώρυγας του Σουέζ ανέλαβε γαλλική joint stock company, η Compagnie universelle du canal maritime de Suez, υπό τον διπλωμάτη Ferdinand de Lesseps η οποία και πώλησε μετοχές (περί τις 200.000 ή το 50%) σε γάλλους επενδυτές κάνοντας μάλιστα έκκληση στον πατριωτισμό τους ενώ τις υπόλοιπες αγόρασε ο βαλής της Αιγύπτου, Σαΐδ Πασάς (περί τις 177.000 ή το 44%) και άλλοι οθωμανοί επενδυτές. Όμως η διάνοιξη της διώρυγας εξόν ότι συνέφερε μιαν ανταγωνιστική στην Μεγάλη Βρεταννία δύναμη, σήμαινε καταστροφή για το βρεταννικό διαμετακομιστικό εμπόριο καθώς απορροφούσε τα μισά δρομολόγια που περνούσαν από το ακρωτήριο της Καλής Ελπίδος ενώ τα εμπορικά πλοία ως ιστιοφόρα δεν μπορούσαν να ιστιοφορήσουν με τους δυτικούς ανέμους της Μεσογείου. Οι Βρεταννοί Liberals υπό τον Λόρδο Palmerston έκαναν ό, τι μπορούσαν για να βάλουν εμπόδια, χρησιμοποιώντας μέχρι και την επιρροή τους στον οθωμανό σουλτάνο αλλά και καταγγελίες για την καταναγκαστική εργασία. Η πτώση αυτών από την εξουσία όμως προχώρησε τις εργασίες. Μετά τον θάνατο του Σαΐδ Πασά και την διαδοχή του από τον Ισμαήλ Πασά το 1863 η καταναγκαστική εργασία κατηργήθη αλλά ο «αμερόληπτος» διαιτητής Λουδοβίκος Ναπολέων επέβαλε αποζημιώση στην αιγυπτιακή κυβέρνηση για την απώλειά της, 84 εκατομμύρια χρυσά φράγκα. Άλλα 42 εκατομμύρια φράγκα ζητήθησαν για διάφορες άλλες υπηρεσίες και για να επανακτήσει η Αίγυπτος κυριαρχία στους δύο λιμένες. Από το 1859 ως το 1878 η αιγυπτιακή κυβέρνηση συνέβαλε από το αρχικό ποσό των 89 εκατομμυρίων φράγκων του μετοχικού της κεφαλαίου άλλα 184[li]. Το 1896 η διώρυξ αποπερατώθη, αλλά το 1873 ο Ισμαήλ Πασάς εδανείσθη ₤30 εκατομμύρια (περίπου 750 εκατομμύρια φράγκα) για άλλα δημόσια έργα και έναν πόλεμο στην Αιθιοπία φθάνοντας το χρέος του χεδιβάτου στα 100. Καθώς χρειαζόταν χρήματα για την δόση του Δεκεμβρίου αναγκάσθηκε να πωλήσει τις μετοχές της διώρυγας που κατείχε το αιγυπτιακό κράτος. Η γαλλική Société générale προσεφέρθη να αγοράσει τις μετοχές του αιγυπτιακού κράτους αλλά τελικά τις απέκτησε το βρεταννικό κράτος αντί £3.976.582, ύπο κυβέρνηση των Conservatives του Disraeli, λαμβάνοντας ένα δάνειο απ’τον Lionel de Rothschild. To 1876 μία καινούργια δυσκολία πληρωμής δανειακής δόσης ηνάγκασε τον Ισμαήλ Πασά να παραδώσει τον οικονομικό έλεγχο της χώρας στους Αγγλογάλλους υπο την Caisse de la dette publique όπως επίσης και το 15% του bénéfice distribuable (διανεμουμένου κέρδους) σε γαλλική τράπεζα αντί 22 εκατομμυρίων φράγκων. Στην συνέχεια η δυσαρέσκεια για τον ξένο έλεγχο έφερε μίαν εθνικιστική εξέγερση υπό τον συνταγματάρχη Αχμέδ Ουραβί. Οι Βρεταννοί ήσκησαν πίεση τον σουλτάνο Αβδουλχαμίδ Β΄να εκθρόνισει τον χεδίβη Ισμαήλ και εγκατέστησαν στην θέση του τον πιο διαχειρίσιμο υιό του Ταφβίκ Πασά. Φοβούμενοι μίαν πιθανή χρεοκοπία του χεδιβάτου και ζημίωση των βρεταννικών κεφαλαίων ο Liberal πρωθυπουργός Gladstone διέταξε τον βρεταννικό στόλο ν’αποκλείσει και να βομβαρδίσει την Αλεξάνδρεια το 1882 τρέποντας την Αίγυπτο σε προτεκτοράτο.